Антикризисные инструменты в «1С:Бухгалтерии 8»: оценка эффективности продаж

Продолжаем рассказывать об антикризисных инструментах в «1С:Бухгалтерии 8» редакции 3.0. Об инструментах для анализа и сравнения продаж читайте в статье «Антикризисные инструменты в „1С:Бухгалтерии 8“: анализ и сравнение продаж». Но, даже обладая информацией, какие направления деятельности (какие товары) пользуются наибольшим спросом, необходимо понимать, насколько эффективна их продажа. На этот вопрос поможет ответить отчет руководителя «Валовая прибыль».

Валовая прибыль и рентабельность продаж в 1С:Бухгалтерии 8

Для расчета валовой прибыли и рентабельности проданных товаров, материалов и продукции в программе предусмотрен отчет Валовая прибыль (раздел Руководителю).

- Количество;

- Стоимость;

- Выручка без НДС;

- Рентабельность, %;

- Валовая прибыль.

Показатель Валовая прибыль отражает прибыль по сделке без учета косвенных расходов и рассчитывается как разница показателей Выручка без НДС и Стоимость.

Показатель Рентабельность, % отражает долю прибыли в каждом рубле выручки и рассчитывается по формуле:

(Валовая прибыль / Выручка без НДС) * 100%.

Рентабельность используется для оценки операционной эффективности компаний.

По умолчанию в начале списка отображаются номенклатурные позиции, проданные с наибольшей валовой прибылью и рентабельностью.

- в стоимость продаж включаются только продажи по обычным видам деятельности (оборот по кредиту счета 90.01 «Выручка»), а прочие доходы (оборот по кредиту счета 91.01 «Прочие доходы») не включаются;

- стоимость товаров, материалов и продукции определяется как оборот по дебету счета 90.02 «Себестоимость продаж» и кредиту счетов 41 «Товары», 10 «Материалы» и 43 «Готовая продукция»;

- стоимость товаров, учитываемых на счете 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», отображается за вычетом торговой наценки, учитываемой на счете 42 «Торговая наценка»;

- в стоимости товаров, материалов и продукции также учитываются корректировки стоимости номенклатуры и торговой наценки, которые рассчитываются в конце месяца при выполнении регламентных операций, входящих в обработку Закрытие месяца.

Таким образом, для оценки эффективности работ и услуг данный отчет не предназначен. Для работ и услуг валовая прибыль в отчете всегда соответствует выручке, а рентабельность составляет 100%. Поскольку такие показатели не имеют экономического смысла, рекомендуем исключать работы и услуги из отчета Валовая прибыль. Сделать это можно в настройках отчета. Для этого следует перейти в форму Настройки (кнопка Показать настройки) и на закладке Отбор установить отбор по виду номенклатуры, который не равен значению Услуги.

Варианты настроек отчета «Валовая прибыль»

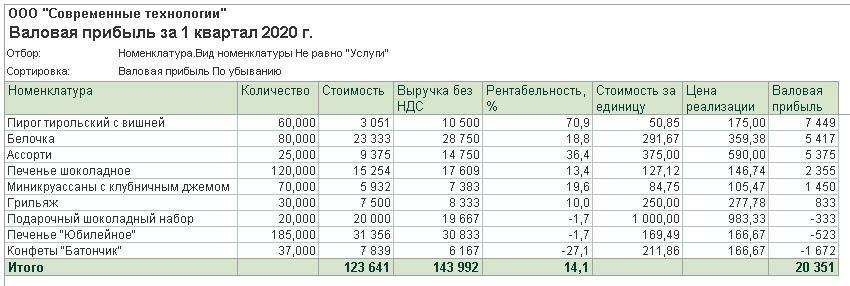

В настройках отчета показатели Стоимость за единицу и Цена реализации по умолчанию скрыты. Для добавления указанных показателей в отчет достаточно установить соответствующие флаги на закладке Дополнительные поля. На рисунке 2 представлен отчет по валовой прибыли с дополнительными показателями. Услуги из отчета исключены.

- по договорам с покупателями;

- по документам реализации;

- по номенклатурным позициям (то есть по товарам, материалам и продукции);

- по номенклатурным группам (то есть по однородным группам, по которым ведется укрупненный учет);

- по периодам времени;

- по покупателям;

- по складам и т. д.

На рисунке 3 представлен отчет по валовой прибыли в разрезе покупателей и номенклатурных групп. Отчет наглядно демонстрирует, торговля с какими контрагентами приносит наибольшую прибыль, а каким покупателям организация продает товар себе в убыток.

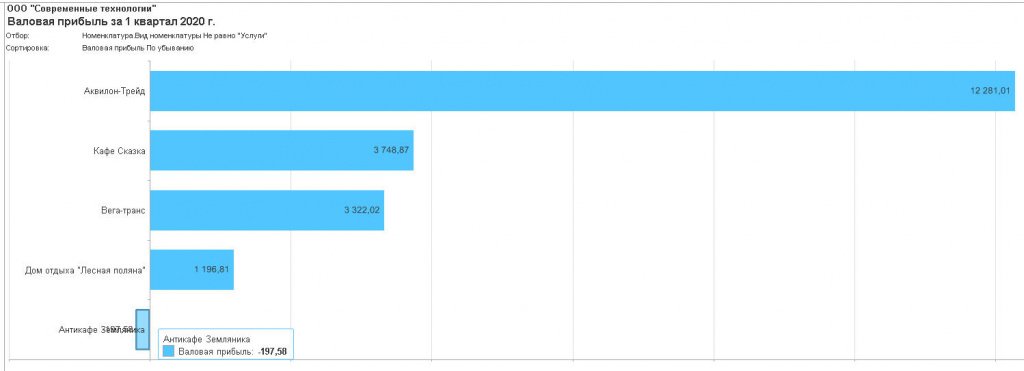

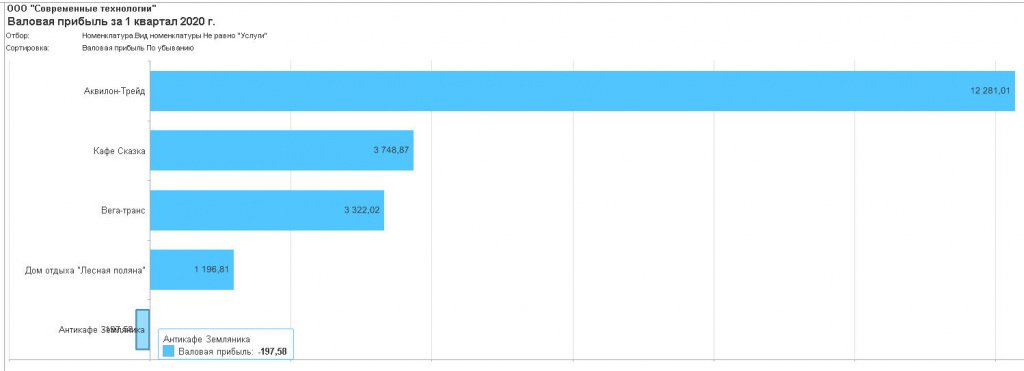

Дополнительно в отчете можно сформировать визуальное представление данных в виде гистограммы (рис. 4). Для этого на закладке Оформление следует установить флаг Диаграмма.

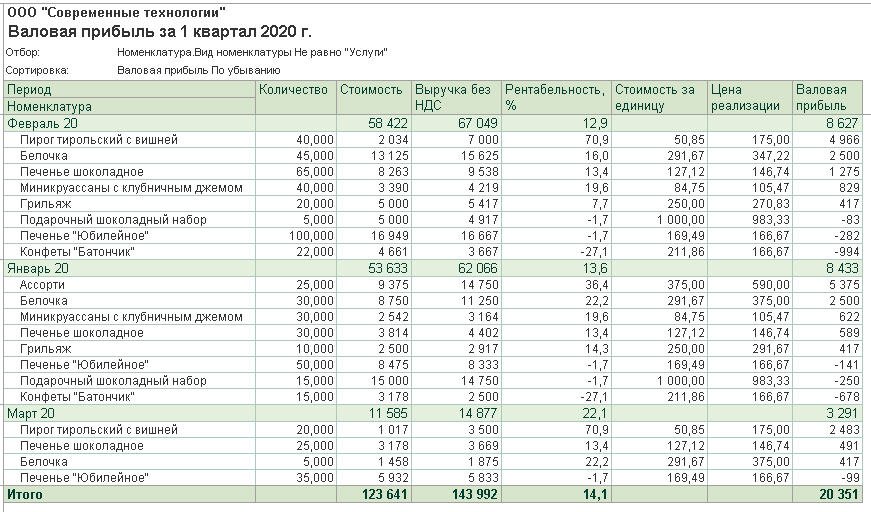

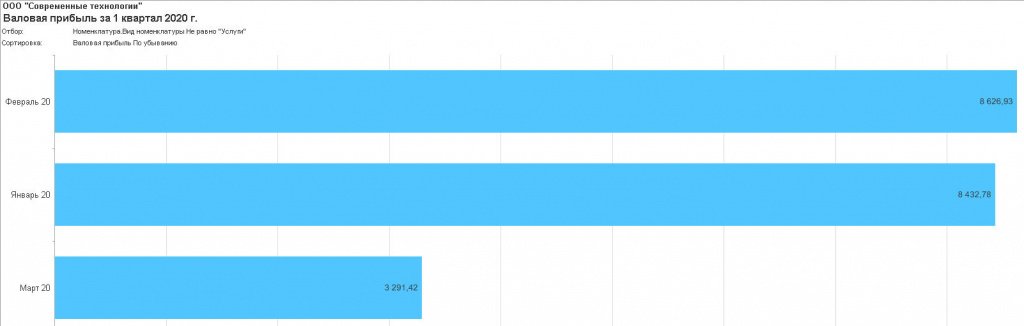

В настройках отчета на закладке Группировка можно установить периодичность отчета, например, по дням, месяцам, кварталам и т. д. Периодичностью отчета можно управлять. Например, можно сформировать отчет за квартал с периодичностью по месяцам, сгруппировав показатели сначала по периодам, а затем по номенклатурным позициям. Так можно проанализировать динамику валовой прибыли помесячно (рис. 5).

Если же изменить порядок группировки указанных показателей, то можно проанализировать динамику валовой прибыли по каждой позиции (рис. 6).

Для анализа данных по отдельной номенклатурной группе, номенклатурной позиции или по покупателю можно установить соответствующий отбор на одноименной закладке.

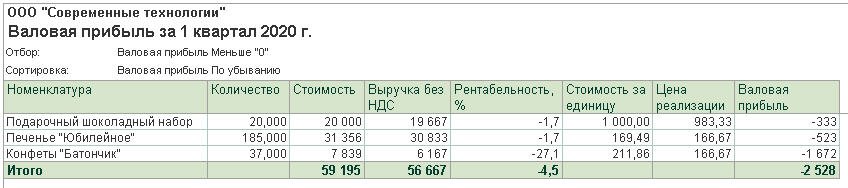

Чтобы сформировать отчет по продажам ниже себестоимости, следует установить отбор по валовой прибыли, значение которой меньше нуля (рис. 7).

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет о себестоимости проданного товара, в том числе отчет о продажах ниже себестоимости

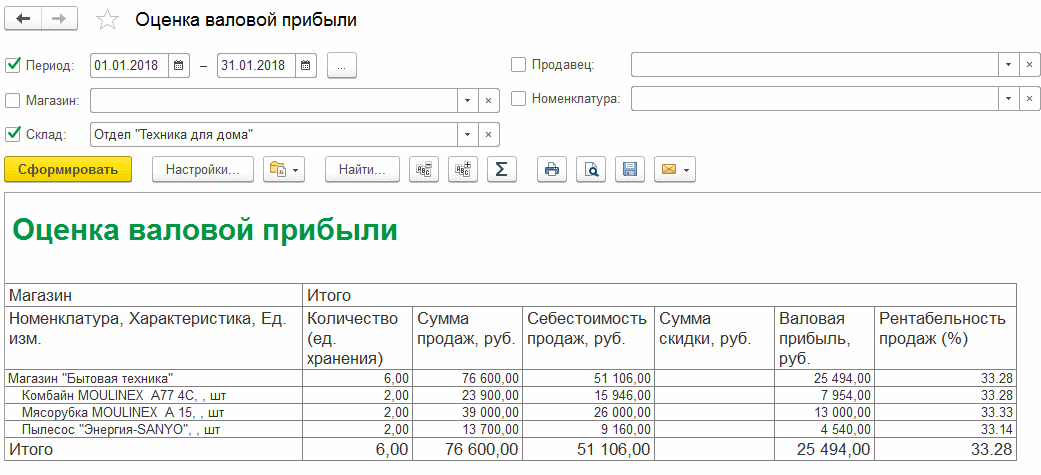

Отчет по выручке, прибыли, рентабельности 1С:Розница

Отчет предназначен для анализа выручке, валовой прибыли полученной при продаже товаров в магазине, а также о себестоимости проданных товаров.

В отчете выводится количество проданных товаров, сумма продаж, и , полученной при продаже товаров.

Сумма продаж и себестоимость товаров может выводиться как с учетом, так и без учета НДС.

- Количество проданных товаров

- Выручка ( сумма продаж )

- Cебестоимость проданных товаров

- Cумма валовой прибыли (выручка минус себестоимость)

- Рентабельность продаж, Рассчитывается по формуле (Валовая прибыль / Сумма продаж) * 100 %

- Эффективность продаж, Рассчитывается по формуле (Валовая прибыль / Себестоимость) * 100 %

Отчет может быть сгруппирован по :

- Магазинам

- Организациям, ИП

- Товарам, группам товаров, видам номенклатуры

- Складам

- Продавцам

Можно произвести детальный анализ продаж в разрезе каждого документа продажи.

Для анализа эффективности продавцов отчет может быть сгруппирован по продавцам товаров. Группировки отчета можно совмещать и распологать в разном порядке. Например сначала Итог по магазину, потом по товару или наоборот сначала товар, потом магазины.

Антикризисные инструменты в «1С:Бухгалтерии 8»: оценка эффективности продаж

Валовая прибыль и рентабельность продаж в 1С:Бухгалтерии 8

Для расчета валовой прибыли и рентабельности проданных товаров, материалов и продукции в программе предусмотрен отчет Валовая прибыль (раздел Руководителю).

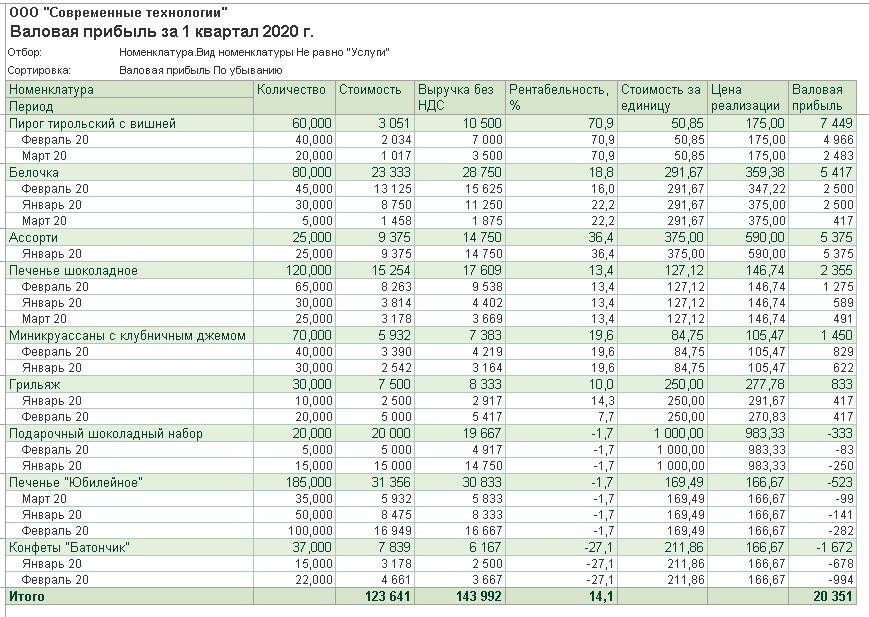

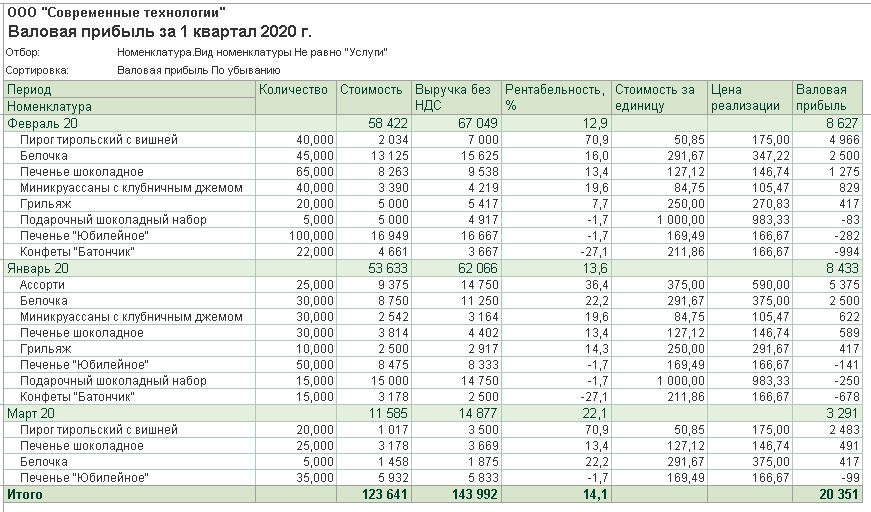

За указанный период времени для каждой номенклатурной позиции по умолчанию в отчете выводятся следующие данные (рис. 1):

Выручка без НДС;

Рентабельность, %;

Валовая прибыль.

Рис. 1. Отчет «Валовая прибыль»

Показатель Валовая прибыль отражает прибыль по сделке без учета косвенных расходов и рассчитывается как разница показателей Выручка без НДС и Стоимость.

Показатель Рентабельность, % отражает долю прибыли в каждом рубле выручки и рассчитывается по формуле:

(Валовая прибыль / Выручка без НДС) * 100%.

Рентабельность используется для оценки операционной эффективности компаний.

По умолчанию в начале списка отображаются номенклатурные позиции, проданные с наибольшей валовой прибылью и рентабельностью.

Обратите внимание на особенности формирования отчета:

в стоимость продаж включаются только продажи по обычным видам деятельности (оборот по кредиту счета 90.01 «Выручка»), а прочие доходы (оборот по кредиту счета 91.01 «Прочие доходы») не включаются;

стоимость товаров, материалов и продукции определяется как оборот по дебету счета 90.02 «Себестоимость продаж» и кредиту счетов 41 «Товары», 10 «Материалы» и 43 «Готовая продукция»;

стоимость товаров, учитываемых на счете 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», отображается за вычетом торговой наценки, учитываемой на счете 42 «Торговая наценка»;

в стоимости товаров, материалов и продукции также учитываются корректировки стоимости номенклатуры и торговой наценки, которые рассчитываются в конце месяца при выполнении регламентных операций, входящих в обработку Закрытие месяца.

Таким образом, для оценки эффективности работ и услуг данный отчет не предназначен. Для работ и услуг валовая прибыль в отчете всегда соответствует выручке, а рентабельность составляет 100%. Поскольку такие показатели не имеют экономического смысла, рекомендуем исключать работы и услуги из отчета Валовая прибыль. Сделать это можно в настройках отчета. Для этого следует перейти в форму Настройки (кнопка Показать настройки) и на закладке Отбор установить отбор по виду номенклатуры, который не равен значению Услуги.

Варианты настроек отчета "Валовая прибыль"

В настройках отчета показатели Стоимость за единицу и Цена реализации по умолчанию скрыты. Для добавления указанных показателей в отчет достаточно установить соответствующие флаги на закладке Дополнительные поля. На рисунке 2 представлен отчет по валовой прибыли с дополнительными показателями. Услуги из отчета исключены.

Рис. 2. Отчет «Валовая прибыль» с дополнительными показателями

В настройках отчета на закладке Группировка можно настроить группировку данных:

по договорам с покупателями;

по документам реализации;

по номенклатурным позициям (то есть по товарам, материалам и продукции);

по номенклатурным группам (то есть по однородным группам, по которым ведется укрупненный учет);

по периодам времени;

по складам и т.д.

На рисунке 3 представлен отчет по валовой прибыли в разрезе покупателей и номенклатурных групп. Отчет наглядно демонстрирует, торговля с какими контрагентами приносит наибольшую прибыль, а каким покупателям организация продает товар себе в убыток.

Рис. 3. Отчет «Валовая прибыль» по покупателям и номенклатурным группам

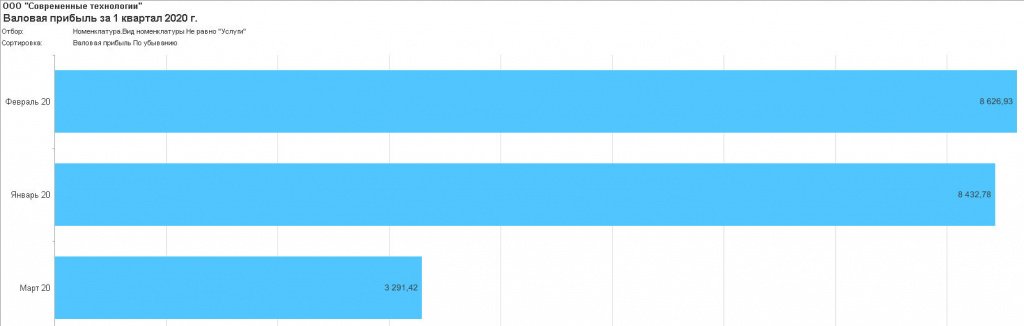

Дополнительно в отчете можно сформировать визуальное представление данных в виде гистограммы (рис. 4). Для этого на закладке Оформление следует установить флаг Диаграмма.

Рис. 4. Диаграмма

В настройках отчета на закладке Группировка можно установить периодичность отчета, например, по дням, месяцам, кварталам и т.д. Периодичностью отчета можно управлять. Например, можно сформировать отчет за квартал с периодичностью по месяцам, сгруппировав показатели сначала по периодам, а затем по номенклатурным позициям. Так можно проанализировать динамику валовой прибыли помесячно (рис. 5).

Рис. 5. Динамика валовой прибыли по месяцам

Рис. 5а. Динамика валовой прибыли по месяцам в виде диаграммы

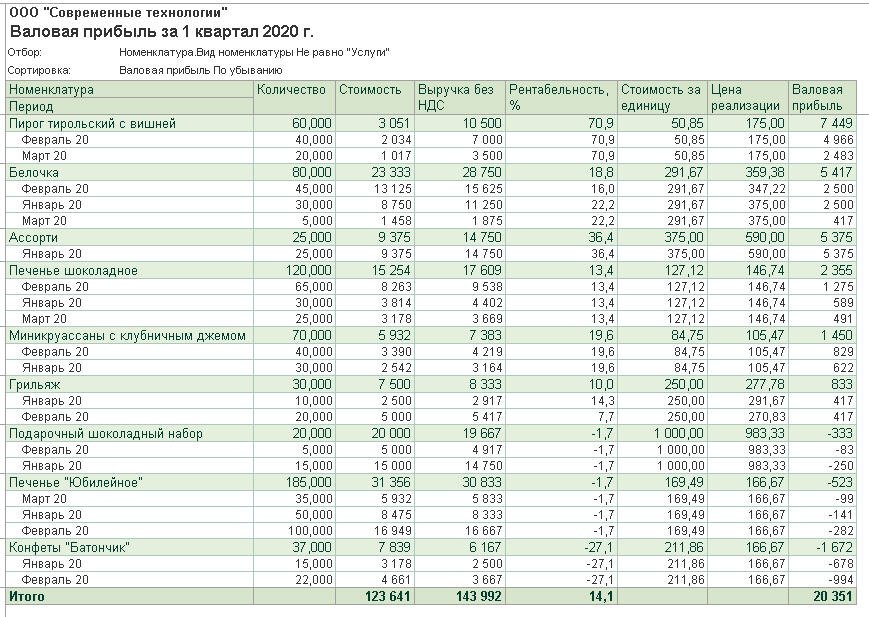

Если же изменить порядок группировки указанных показателей, то можно проанализировать динамику валовой прибыли по каждой позиции (рис. 6).

Рис. 6. Динамика валовой прибыли по позициям

Для анализа данных по отдельной номенклатурной группе, номенклатурной позиции или по покупателю можно установить соответствующий отбор на одноименной закладке.

Чтобы сформировать отчет по продажам ниже себестоимости, следует установить отбор по валовой прибыли, значение которой меньше нуля (рис. 7).

Отчет по валовой прибыли в 1С

Программа 1С хорошо укомплектована инструментами для аналитики данных. Отчет «Валовая прибыль» по своей сути уникальный, поскольку предоставляет информацию об итогах деятельности торговой компании по нажатию кнопки мышки. И это не преувеличение.

НА ЧЕМ СТРОИТСЯ ОТЧЕТ

1. Партии товаров — это ваши поступления товаров и услуг. Все знают, что прежде чем что-либо продать нужно что-либо купить. Соответственно в каждой расходной накладной проводимой в 1С обязательно списываются партии поступления товара. В основном списание происходит по методу FIFO. Рекомендуем проверить настройки учетной политики компании.

2. Документ продажи — документы с помощью которых вы оформляете продажу. Соответственно ваша наценка на товары будет давать разницу между ценами по которым вы купили товар и по которым вы его продали. Попросту говоря — доход. Проводимый документ продажи в 1С как раз формирует ваш доход, а отчет по валовой прибыли только выводит результат. Итак мы подошли к последнему итоговому показателю отчета — рентабельности.

3. Рентабельность — главное что показывает отчет. Рентабельность формируется по стандартной формуле рентабельности:

Рентабельность = (Выручка — Себестоимость)*100 / Выручка

В отчете также видна и валовая прибыль . Валовая прибыль составляет разницу между выручкой и себестоимостью сделок.

Прелесть отчета в том, что как и во всех отчетах в нем доступны различные группировки, отборы, сортировка и т.д. Например, если вам интересна рентабельность продаж по группам товара или по точкам сбыта, по клиентам — все можно настроить. Для этого нужны, конечно, навыки работы с отчетами, но поверьте, один раз научившись пользоваться инструментами аналитики продаж в 1С вы уже не сможете от них отказаться. Для углубления в тему отчетов рекомендуем цикл наших статей посвященных освоению азов формирования отчетов в 1С .

ВНИМАНИЕ! Отчет может показывать неправильную 100 % рентабельность по сделкам, в случае если: 1) в настройках учетной политики списания товаров не установлена галочка «Списывать партии при проведении документов» 2) по проведенным документом отсутствует партия списания, потому что товар продан «в минус», т.е. без партии. В этом случае нужно исправлять ошибки по проведению товара в минус и перепроводить по партиям учетный период.

КАК ПОЛУЧИТЬ ПРАВИЛЬНЫЕ ДАННЫЕ

Очень важная деталь — настройка программы. В зависимости от того включен или нет НДС в стоимость партий по-разному будет считаться рентабельность продаж. Например, если флаг «Не включать НДС в стоимость партий» снят, то вы на процент ставки НДС повышаете рентабельность продаж.

И второй момент. Рентабельность продаж можно считать по себестоимости, а можно по выручке. Т.е. соотносить валовую прибыль можно к двум величинам. Например:

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность — 32 809, 24 * 100 / 128 434,81 = 25,55 %

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность — 32 809, 24 * 100 / 95 625,57 = 34,31 %

Как видно при одинаковой выручке получается разная рентабельность. Это не ошибка. Как считать рентабельность сугубо-индивидуальное дело каждой компании, но стандартный отчет 1С считает рентабельность по первому варианту.

Случается так, что в отчете могут быть показатели отрицательной рентабельности. В этом случае нужно индивидуально проверять ассортимент товара продаваемый в минус. В торговых компаниях часто с отрицательной рентабельностью выявляются распродажные или акционные позиции. Например, может быть устроена распродажа залежавшегося товара ниже себестоимости. В этом случае отрицательный результат — нормальный результат.

Отчет может менять показатели выручки и рентабельности при внесении документов в отчетный период задним числом. Допустим, если в поступления товаров и услуг задним числом был внесен документ с более высокими ценами, то значит и рентабельность продаж должна понизится. Но фокус в том, что 1С устроена таким образом, что пока вы вслед за поступлением не перепроведете реализацию в отчете ничего не изменится. Т.е. нужно как бы перезаписать товарные движения (обновить). Понятное дело что препроводить множество документов реализации трудоемкое занятие, поэтому в 1С есть типовой инструмент который называется «Перепроведение по партиям», который автоматически обновляет движение партий за период. Для перепроведения документов и восстановления последовательностей можно также воспользоваться обработкой «Перепроведение документов», которая находится в меню Операции. Считается, что данные отчета по валовой прибыли будут более точными после процедуры группового перепроведения по партиям.