НОМЕР НОМЕНКЛАТУРНЫЙ

Номер Номенклатурный — постоянное обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОМЕР, НОМЕНКЛАТУРНЫЙ — условный номер материала во внутризаводском бухгалтерском учете … Большой экономический словарь

Номенклатурный Номер — См. Номер номенклатурный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОМЕНКЛАТУРНЫЙ НОМЕР — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

номенклатурный список (админ.-хоз. деятельность в спорте) — номенклатурный список Каталог, представляющий все товары, необходимые для проведения Игр. Он содержит наименование товара, его описание и номер. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN stock… … Справочник технического переводчика

НОМЕНКЛАТУРНЫЙ НОМЕР — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень … Энциклопедический словарь экономики и права

номенклатурный номер — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень … Словарь экономических терминов

Федеральный номенклатурный номер предмета снабжения — Федеральный номенклатурный номер предмета снабжения; ФНН: учетный номер, присвоенный предмету снабжения, включенному в Федеральный каталог продукции. Источник: КАТАЛОГИЗАЦИЯ ПРОДУКЦИИ ДЛЯ ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ НУЖД. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ … Официальная терминология

НОМЕНКЛАТУРА-ЦЕННИК — номенклатурный реестр, содержащий перечень наименований материалов, используемых на предприятии, их номенклатурный номер в зависимости от вида, сорта, марки или размера, кроме того, в номенклатуре ценнике обязательно указываются: наименование по… … Большой бухгалтерский словарь

Карточка складского учета — отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. Материалы… … Энциклопедический словарь-справочник руководителя предприятия

СРЕДСТВА МАРКИРОВКИ ТМЦ (ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ)

Маркировка – это нанесение индивидуального шифра на ТМЦ, который считывается специальным сканером или телефоном. Код добавляют в государственную систему. Для этого понадобится подключение к электронному документообороту и ваша подпись. Код представляет собой подтверждение легальности продукции. Шифр показывает, кто и когда ее произвел, импортировал в страну или на каком она этапе продажи сейчас.

Маркировка оптимизирует рабочее время на производстве. Она способствует автоматизации складских процессов, ускоряет инвентаризацию, помогает с идентификацией ТМЦ. Маркировка изделий скорее усложнит жизнь сотрудников производства, если рассматривать ее в отрыве от хорошего программного обеспечения. Но если будете использовать Eqman, то ощутите впечатляющую выгоду.

Зачем нужна маркировка товаров и как правильно её делать?

Обязательная маркировка товаров требуется в большей части отраслей промышленности и их перечень постепенно растет. Уже сейчас она необходима для лекарств, табачных изделий, обуви, товаров легкой промышленности, шуб, духов и туалетной воды, шин и покрышек, фотоаппаратов и ламп-вспышек. То есть, вам все равно не избежать покупки оборудования и пробивания ТМЦ в специальной системе.

Контролирующим органам будет легче отслеживать перемещение товаров от производителей к покупателям. Это исключит возможную контрабанду, фальсификацию и получение потребителями некачественных товаров.

Белая наклейка

Создается путем термотрансферной печати. Основным компонентом выступает риббон – специальная красящая лента. Особенностью этого способа является широкий ассортимент используемых материалов, стойкость ярлыков к износу, перепадам температур, реакциям химических веществ. Такая наклейка подходит для маркировки на коробке на крытом складе, офисной техники, оборудования.

Полимерная наклейка

Более прочная и привлекательная, лучше переносит воздействие окружающей среды. Печать наносится на специальную пленку, которую потом заливают эпоксидной смолой. Подойдет для ноутбуков, зарядных устройств и прочего оборудования, которое подвергается физическому влиянию.

Черная наклейка

Лучший вариант среди наклеек. Ее уровень защиты от воздействия окружающей среды максимальный. QR-код наносят на пленку лазерным маркиратором, а затем вновь покрывают протекционной пленкой. Можно использовать под открытым небом, делать маркировку инструментов и тестовых девайсов.

Металлическая табличка

Изготавливается на клейкой основе. Наносится QR-код на табличку лазерным маркиратором. Подходит под любые изделия.

Пластиковая пломба

Отлично защищает от внешнего воздействия. Ее устанавливают, если наклейку нанести невозможно. Маркировку на пластике ставят лазерным принтером.

NFC метка

Бывает разных типоразмеров под любые ТМЦ: пластиковые, бумажные, полимерные, ферритовые (для маркировки товаров из металла). Их превосходство над метками с QR-кодами в том, что нет нужды сканировать код при наведении камеры. Достаточно телефона, чтобы метка считалась автоматически. Недостаток в том, что ваше устройство должно быть оснащено NFC модулем. Однако большая часть современной техники и так им комплектуется.

Где заказать маркировки и как можно их делать самим

Вы можете заказать любые способы маркировки на Eqman. Для этого стоит зарегистрироваться на сервисе, определиться с форм-факторами. Длительность изготовления и доставки занимает от 3 дней. Все зависит от типа и количества выбранных меток.

Однако вы можете и сами создать белые наклейки. Для их печати чаще покупают настольные принтеры типа TSC TE 200. Но учтите все нюансы перед тем, как маркировать товар. Вам нужно будет либо докупать ПО, либо требовать его от продавца.

На испытательном периоде в программе Eqman вы сможете делать самостоятельно белые наклейки. Генерируйте на нашем сервисе уникальные QR-коды, затем распечатывайте их на бумаге и приклеивайте двухсторонним скотчем к ТМЦ. После регистрации в сервисе появляется опция “Магазин маркировок”, где можно выбрать более конкретно все.

Зачем нужна маркировка ТМЦ на предприятии/в компании

Руководитель задумывается над необходимостью маркировки материалов на предприятии для их отслеживания между сотрудниками и клиентами. Компания берет курс на диджитализацию, чтобы исключить потери или кражи. Это также обеспечивает эффективность использования запасов, помогает соблюдать способ и сроки хранения.

Вам грозят неприятности, если продадите товар без кода из списка обязательной маркировки продукции. Сперва государственная инспекция по вопросам защиты прав потребителей при обнаружении нарушения конфискует товар, а затем и штраф выпишет. Сумма штрафа зависит от обстоятельств и формы собственности предприятия (физическое лицо-предприниматель или юрлицо – для юрлиц суммы существенно выше):

1. Если код указан неверный, и это угрожает здоровью покупателя.

2. Если же код неверный, но продукция не угрожает здоровью.

3. Если не указали наличие аллергенов.

Чипированные изделия в программе Eqman содержат подробную информацию о номере партии, количестве мест, весе. Они сказываются на повышении объемов закупки оригинальных товаров, а также сводят к нулю продажу поддельной продукции. Легальные изделия повысят лояльность клиентов и продвинут ваш бренд.

Мы высылаем клиентам тестовые маркировки на пробу – регистрируйтесь и испытайте сами разные виды меток!

Видео о средствах маркировок — тут.

Пример использования Черных наклеек и NFC меток — тут.

Код тмц что это

Товарно-материальные ценности (ТМЦ) – это находящиеся в обороте предприятия активы. Они являются оборотными средствами компании и используются для производственной деятельности. Максимальный срок оборота материалов 1 год.

ТМЦ являются высоко ликвидными активами предприятия, принимаются в расчет показателя общей ликвидности.

Что входит в состав материальных ценностей:

- Готовая продукция;

- Товары для перепродажи;

- Незавершенное производство;

- Производственные и строительные материалы;

- Хозинвентарь.

Как ТМЦ учитываются в бухучете

Порядок учета матценностей установлен ФЗ «О бухгалтерском учете» от 06.12. 2011 г. № 402-ФЗ.

В балансе материальные ценности учитываются во втором разделе актива ст. «Оборотные активы». Отражение осуществляется в фактическом остатке ТМЦ на отчетную дату отдельно по каждому виду.

Учет производственных материалов

Оценка производится по фактической себестоимости производственных материалов или по учетным ценам.

При оценке по фактической себестоимости, в стоимость ТМЦ входят все расходы, которые были необходимы для их приобретения:

- Цена покупки товаров или материалов;

- Транспортные расходы;

- Иные расходы.

Оприходование ТМЦ осуществляется только при наличии подтверждающих документов. Это могут быть накладные от поставщика, акты приема-передачи ТМЦ, платежные документы.

Учет производится на сч. 10, который имеет ряд субсчетов. Например, готовая продукция, сырье и материалы, запасы и т. д.

Компания приобрела блоки в количестве 100 шт. на 240 тыс. руб., транспортные расходы составили 24 тыс. руб. По состоянию на отчетную дату, в производство пущено 50 шт. блоков на 120 тыс. руб.

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

| Оплата поставщику за блоки | 60 | 51 | 240 тыс. руб. |

| Оплата транспортных расходов | 60 | 51 | 24 тыс. руб. |

| Оприходование ТМЦ (без НДС) | 10 | 60 | 200 тыс. руб. |

| Списаны материалы в производство (без НДС) | 20 | 10 | 100 тыс. руб. |

Пример показан без учета НДС, который отражается в бухучете отдельно на сч. 19, а затем направляется к вычету.

Учет по учетным ценам применим в случае постоянной покупки материалов у одного заказчика. Он производится на счетах 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Учет готовой продукции

В состав стоимости готовой продукции входят следующие виды затрат:

- Стоимость производственных материалов;

- Зарплата;

- Амортизационные расходы;

- Накладные расходы и т. д.

Учет производится на счетах 20 «Основное производство» или 23 «Вспомогательное производство».

Учет при прочих поступлениях ТМЦ

ТМЦ могут поступать на предприятие в качестве взносов в уставный капитал от учредителей. В этом случае производится оценка по соглашению сторон между всеми собственниками компании или заказывается независимая экспертиза.

Если материальные ценности поступают на основании договора дарения, они учитываются по среднерыночной стоимости.

При поступлении товаров для перепродажи, они учитываются по себестоимости на 41 счете.

Списание

После реализации или переработки ТМЦ, они должны быть списаны с баланса. Для этого должен быть составлен Акт с идентификационными признаками объекта списания: наименование, количество, причина.

Материальные ценности в бухгалтерском учете: что это

Бухгалтерский учет как практическая система, внедренная в организационную работу экономических субъектов и связей между ними и с внешними лицами, как теоретическая дисциплина, имеющая различные предметы изучения, как крупный блок законодательства и объект исполнительной власти — во всех формах имеет одинаковую и четкую строгую структуру. Разделение на отдельные части учета синхронно произведено в правовых основаниях и в непосредственных документах, которыми оперируют бухгалтеры. Одной из таких частей бухгалтерского учета является раздел материальных ценностей.

Законодательная база

Близки основной законодательной базе сферы бухучета налоговое, финансовое право, в части правонарушений и санкций — административное и уголовное право. Основные правовые источники теории и практики бухгалтерского учета, а также учета материальных ценностей:

- федеральный закон 402-ФЗ о бухгалтерском учете — был принят в конце 2011 года, вступил в действие с 2013 года и заменил прежний закон о бухгалтерии за номером 129;

- указы Президента России;

- правительственные постановления;

- акты Министерства финансов России — один из главных источников, уточняющий и разъясняющий правомерное ведение бухгалтерского учета;

- разработанные Минфином ПБУ — российские стандарты, которые претерпели уже три обновления с целью приближения к международным бухгалтерским стандартам;

- иные нормативно-правовые акты.

Материальные ценности в бухгалтерском учете: это

Согласно бухгалтерским стандартам, материальные ценности — это активы, т. е. доходная часть имущества или обязательств субъекта, его «плюс». Это активы, которые находятся в обороте и циклично обновляются. В них входят:

- активы, предназначенные для продажи;

- находящиеся на одной из стадий технологического процесса для создания готового продукта, предназначенного для реализации;

- приобретенные сырье, материалы и запасы, предназначенные для использования в производственных циклах.

На основе такого определения упрощенно бухгалтерский учет ТМЦ на предприятии делится на учет сырья, незавершенного производства и готовых продуктов. Сырьем считается продукция, приобретенная для дальнейшей обработки. Незавершенное производство — это уже отчасти обработанные предметы. Готовые продукты — это прошедшие все стадии выпуска предметы, которые уже можно реализовать, т. е. это товары.

В российской системе произведена градация ТМЦ в бухгалтерском учете, это производится для более легкого восприятия информации. Группы, показываемых в балансе предприятия:

- сырье и компоненты;

- запчасти;

- собственные полуфабрикаты на собственных складах;

- готовые продукты;

- стройматериалы;

- топливные и смазочные активы;

- полезные остатки и отходы производства;

- тара;

- хоз.инвентарь.

Все элементы ТМЦ призваны повышать стоимость продуктов к реализации и характеризуются небольшой ценностью и коротким сроком использования — до 1 года.

Место в учете

Бухгалтерский учет регистрирует и указывает в отчетах все операции, имущество и обязательство. Даже самые незначительные товарно-материальные ценности в бухгалтерском учете отражаются в разделе оборотных активов в виде их остатков на начала и конец года. Динамика по этим ценностям в течение года показывается в регистрах бухгалтерского учета и первичных документах. Обобщенно бухгалтерия строится на двойном отражении прибытия и убытия по различным счетам.

Приход

Прибытие материальных ценностей обозначается следующими операциями:

- поставка по договору купли-продажи с оплатой приобретаемых активов;

- заключение договора мены и бартерное получение ценностей;

- передача на безвозмездной основе от определенных поставщиков — собственных учредителей, руководителей или сторонних организаций и лиц;

- получение полезных отходов и остатков при ремонте, разборе на части старого оборудования и техники;

- изготовление на собственном производстве.

Подобные операции требуют реального документального доказательства. В случае покупки ценностей, то это накладные и счета-фактуры от поставщиков и формирование на их основе приходных ордеров в виде бланков 4-М. Такие ордера наполняют общий складской учет в форме карточки М-17.

Если поставка активов производится без заполнения счетов-фактур, накладных и ордеров, то по правилам документоведения формируется хотя бы передаточный акт бланка М-7. Такие акты составляются при оприходовании поставки и сверки с документами о поставке. Если в ходе такого контроля будет выявлен избыток товара, его записывают в пассив учета. Нехватка, как правило, оборачивается вопросами об этом к поставщикам.

Распространенной практикой является прием покупки экспедиторами, курьерами и иными подобными лицами, для которых в обязательной порядке составляется и заверяется доверенность на представительство одной из форм — М-2 и М-2А. При прибытии ТМЦ собственного изготовления на склад формируется накладная-требование М-11.

В случае разбора техники и оборудования, в результате которого были получены полезные запчасти, их прибытие документируется актом М-35, в котором помимо сведений о самих ценностях дается информация о разобранном основном средстве.

Как оцениваются ТМЦ при приходе

После прихода предметов поставки и оформления документов указанными способами они передаются в отдел бухгалтерии предприятия, бухгалтеру или главному бухгалтеру. Еще в начале деятельности экономического субъекта в бухгалтерском учете разрабатывается и утверждается положение об учетной политики, содержащее все данные о методах бухгалтерского и налогового учета, принятых способах расчета и оценки. Запасы учитываются либо по реальным, либо по учетным ценам.

- Реальные цены уже отражались в документах прежде, это цена покупки, поставки, та сумма, которая перечисляется контрагенту по сделке за вычетом НДС, если партнеры работают по схеме возврата этого налога. Метод удобен для субъектов, работающих с некрупными оборотами.

- Метод по учетным ценам подразумевает использование величин при упрощенном учете расходов. Такие цены устанавливаются самими хозяйствующими субъектами. Метод принимается в предприятиях, работающих с широкой номенклатурой товаров, т. е. большим числом наименований товаров.

Примеры оценки

Фирма «Аудит и Консалтинг» заключает договор покупки офисных принадлежностей для сотрудников всех подразделений. Сумма по сделке составляет 25 тысяч рублей. Проводки:

- оплата поставки безналичным способом — Дт 60 Кт 51;

- прием товара — Дт 10 Кт 60;

- НДС — Дт 19 Кт 60 — 3814 рублей;

- выдача принадлежностей сотрудникам — Дт 26 Кт 10 — 21186 рублей.

В примере в записях использованы фактические цены.

При учетной оценке записи ведутся по счету 15 о приобретении материалов, где в дебет идут фактические суммы расходов, а в кредит — учетные. Разница между ценами списывается на счет 16 — здесь отражаются отклонения по стоимости материалов и запасов. По итогам периода такие разницы складываются и указываются на основных счетах. Если ценности реализуются, то разницы переходят на дебет счета прочих расходов — 91 или 92.

Если та же фирма «Аудит и Консалтинг» работает с методом учетных цен, то списание разницы будет иметь следующую корреспонденцию: Дт 26 Кт 16.

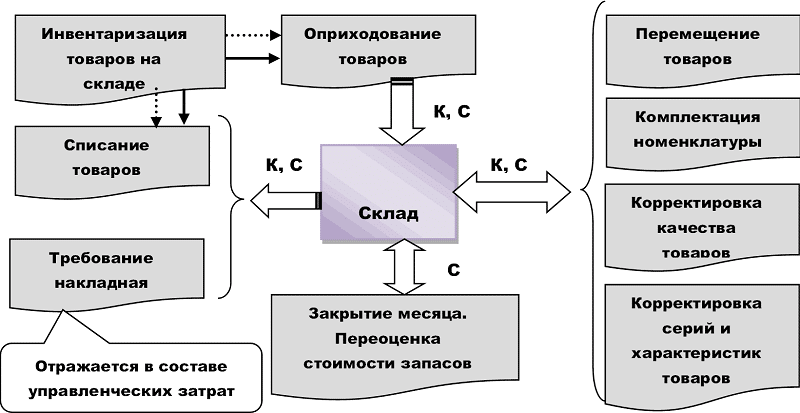

Склад для третьих лиц

После оприходования товары отправляются в кладовые или складские помещение. Там они хранятся до дальнейшей эксплуатации. Иногда субъекты предоставляют собственные помещения для хранения посторонних ТМЦ. Таким образом, под хранение попадают запасы не только в результате собственного приобретения. Разумеется, подобная операция не имеет отношения к производству субъекта, поэтому отражается на забалансовом счете 002, куда записываются запасы на ответхранении.

Убытие

Сущность ТМЦ состоит в том, что они являются оборотными активами, т. е. постоянно двигаются в производственных циклах, прибывая и убывая из различных секторов учета. Варианты выбытия материальных ценностей:

- отпуск в обработку;

- передача для собственной эксплуатации;

- передача для реализации;

- выбытие с связи с непредвиденной ситуацией.

Как и с приходом в каждом случае расхода оформляются различные документы. Например, отпуск материалов по нормативам требует лимитной карты М-8. Если запасы не лимитированы, то формируется обычная накладная М-11. Если ТМЦ идут на перепродажу, то сопровождаются накладной М-15.

Как оцениваются ТМЦ при уходе

Есть стандартные методы оценки списания запасов:

- по средней себестоимости;

- по единичной стоимости;

- по стоимости первых полученных товаров — международный метод ФИФО.

Метод ЛИФО исключен из перечня способов оценки. При больших объемах, широкой номенклатуре и частых операциях выбытия рационально применять метод средней стоимости — складываются цены всех единиц товара, полученная сумма делится на количество. Метод индивидуальной оценки каждой единицы используют для уникальных, редких, высокоценных товаров, как драгоценные металлы и камни, инновационные технологии, либо при узкой номенклатуре. Метод ФИФО актуален при инфляции и повышении цен.

Корреспонденция

- выбытие для перепродажи или передачи — Дт 91 Кт 10;

- выбытие для строительства хозяйственным способом — Дт 08 Кт 10;

- выбытие в переработку — Дт 20, 23 или 29 Кт 10.

Работники складских помещений в обязательном порядке записывают остатки запасов в складские карты, рассчитывает сальдо на начало и конец каждого месяца. Такие карты передаются в бухгалтерию для сверки с другими документами по этим операциям.

Упрощенный учет

Одной из льгот российского законодательства является возможность ведения бухгалтерского учета по простой схеме субъектами малого предпринимательства. В вопросе ТМЦ такие лица должны ориентироваться на следующие особенности учета:

- допустима оценка принятых материалов и запасов по ценам поставщиков, а прочие расходы, связанные с приобретением этих активов, записываются по факту начисления в обычные расходы;

- микропредприятия — с числом сотрудников до 15 человек — вправе учитывать стоимость ТМЦ на обычных счетах расходов в полном размере по фактам поступления;

- материалы, приобретенные для воплощения управленческих потребностей, также могут учитываться в фактической сумме в основных расодах по мере

Весь порядок ведения простого учета установлен в приказе Министерства финансов России 1998 года за номером 64н, содержащий рекомендуемую организацию упрощенного учета для представителей малого бизнеса, и он, и информация Министерства финансов под номером 3/2015; текст опубликован на сайте Минфина в июне 2015 года.

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.