3 шага к идеальному НДФЛ: схема учета в 1С ЗУП

В этом материале будет представлен подход у чету НДФЛ в 1С ЗУП 3.1, который позволит добиться управляемого, контролируемого состояния НДФЛ в программе. Благодаря предложенному подходу Вы сможете оперативно отслеживать все ошибки НДФЛ в программе и в конце каждого квартала получать автоматически заполненный 6-НДФЛ. Схема предусматривает 3 шага (ежемесячных).

В этом материале также представлены дополнительные отчеты, которые позволят быстро вычислять «проблемные» данные по НДФЛ даже в тех базах 1С ЗУП, где ведется учет нескольких сотен или даже тысяч сотрудников.

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

— Семинары по НДФЛ от моих партнеров: >> Перейти <<

— Более подробные видео про эти 3 шага (+ про скачивание доп. настроек отчетов):

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Изменения по НДФЛ в 2023 году

С 1 января 2023 года вступили в силу новые изменения по исчислению НДФЛ. Теперь в общем случае НДФЛ нужно уплатить до 28 числа каждого месяца. То есть 28 числа на Едином налоговом счете у вас должно быть достаточно средств, чтобы рассчитаться по обязательствам по НДФЛ. Еще одно изменение: теперь налог нужно удержать не только с заработной платы, но и с аванса.

Как посчитать НДФЛ в 1С

Создайте начисление за первую половину месяца. Для этого перейдите в раздел «Зарплата», выберите пункт «Все начисления». Нажмите на кнопку «Создать» и выберите документ «Начисление за первую половину месяца». Укажите дату, до которой осуществляется расчет за первую половину месяца. Нажмите на кнопку «Заполнить».

На вкладке «НДФЛ» автоматически рассчитается налог. Дата получения указывается в соответствии с планируемой датой выплаты. Если вы поменяете планируемую дату выплаты, то дата получения дохода также изменится. Проведите документ.

Сформируйте ведомость на выплату аванса. Перейдите в раздел «Выплаты», выберите пункт «Ведомости в банк» или «Ведомости на счета». Создайте новую ведомость. В поле «Выплачивать» укажите, что это аванс, и нажмите на кнопку «Заполнить». Поле «НДФЛ к перечислению» заполнится автоматически. Проведите документ.

В конце месяца необходимо создать документ «Начисление заработной платы и взносов». Обратите внимание, на вкладке «НДФЛ» указываются суммы, которые были перечислены вместе с авансом. У каждой суммы установлена дата получения дохода.

В ведомости на выплату заработной платы отображаются только те суммы, которые еще не были перечислены. Если в табличной части документа в автоматическом режиме появились суммы за полный месяц или какие-то другие суммы, это значит, что вы что-то в базе сделали неправильно. Проведите ведомость.

Перейдите в раздел «Зарплата» и сформируйте новый документ «Отражение зарплаты в бухучете». Нажмите на кнопку «Заполнить».

На вкладке «Начисленный НДФЛ» по каждому сотруднику отображается общая сумма исчисленного налога, не по датам получения дохода.

Кстати, на нашем сайте в разделе «Инструкции» есть множество полезных материалов по работе с 1С. Вот некоторые из них:

Как заполнить 6-НДФЛ в 1С: ЗУП

Из-за нововведений в 2023 году и переходного периода, аванс за декабрь выплачивался без перечисления НДФЛ. В результате в отчете 6-НДФЛ не отображается аванс и сумма НДФЛ, только выплата заработной платы.

Эти суммы попадут в отчет за первый квартал 2023 года.

Если вы откроете расшифровку по разделу 2 (строка 110), вы увидите, что суммы попали в первый квартал.

Данные в отчете всегда можно исправить вручную, но в таком случае легко ошибиться. Мы рекомендуем воспользоваться другим способом, чтобы программа правильно учла все суммы и заполнила отчет. Для этого перейдите в раздел «Настройка», выберите пункт «Реквизиты организации». Откройте вкладку «Учетная политика и другие настройки». Перейдите по ссылке «Учетная политика», откройте вкладку «НДФЛ». Проверьте, что в подразделе «Исчисление НДФЛ с аванса» до 2023 года установлен флажок «Исчислять в момент начисления аванса». Запишите и сохраните настройки.

Создайте документ «Начисление за первую половину месяца» за декабрь. Если документ за декабрь уже создан, перезаполните его и убедитесь, что в поле «НДФЛ» рассчитан соответствующий налог. Проведите документ.

Перезаполните ведомость на аванс. В расшифровке по НДФЛ в поле «Документ основание» должно быть указано «Начисление за первую половину месяца». Проведите документ.

Перепроведите документы «Начисление зарплаты и взносов» и ведомость на выплату заработной платы за январь, чтобы скорректировать налог.

Теперь у каждой суммы НДФЛ разные даты получения дохода и разные документы-основания. То есть в ведомости с авансом, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление за первую половину месяца» и соответствующая дата получения дохода. В ведомости на заработную плату, в расшифровке «НДФЛ» должен быть указан документ-основание «Начисление зарплаты и взносов» и соответствующая дата получения дохода.

Перезаполните отчет 6-НДФЛ. В строке 140 «Исчисленный налог» сумма должна увеличиться на сумму налога с аванса за декабрь. А в Приложении №1 появится недостающий аванс.

Видеоинструкция

Посмотреть видеоинструкцию «НДФЛ с 2023» вы можете на нашем канале 42Clouds — 1С Онлайн.

Налоговая база и вычеты по НДФЛ в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе "Консультации по законодательству" .

Вычеты по НДФЛ в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок регистрации в программе "1С:Зарплата и управление персоналом 8" редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе "1С:Зарплата и управление персоналом 8" редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода — в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

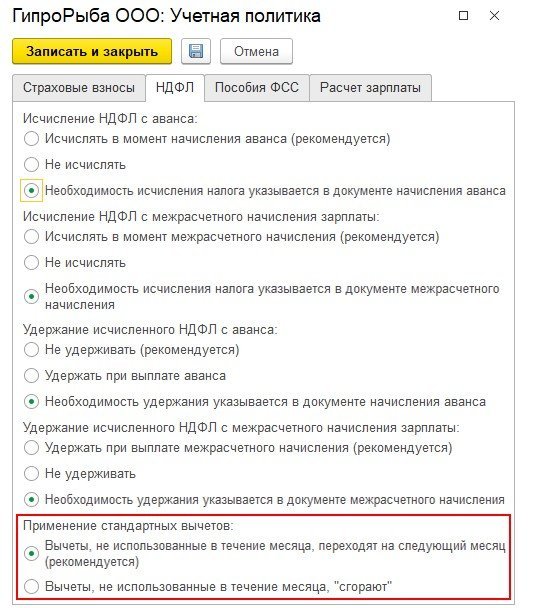

В "1С:Зарплате и управлении персоналом 8" редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, "сгорают". Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) "сгорает" при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

Месяц 2019 года

Доход, руб.

Положенный вычет, руб.

Примененный вычет, руб.

Переходящий вычет, руб.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Регистрация стандартных личных вычетов

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2). В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет — установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка — см. рис. 2) эти файлы загружаются в программу кнопкой Добавить — Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

Рис. 2. Регистрация заявления о предоставлении личного вычета

Регистрация стандартных вычетов на детей

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: "Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей". Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Регистрация доходов с предыдущего места работы

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе "1С:Зарплата и управление персоналом 8" редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы — Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Регистрация предоставленных вычетов с предыдущего места работы

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы — Вычеты с предыдущего места работы (рис. 3).

Рис. 3. Регистрация вычетов с предыдущих мест работы

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

При регистрации доходов по указанным кодам в программе "1С:Зарплата и управление персоналом 8" редакции 3 вычет предоставляется с учетом зарегистрированных вычетов с предыдущего места работы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

Рис. 4. Документ "Материальная помощь"

Так как предоставленный ранее вычет 3 000 руб. к доходу с кодом 2760 зарегистрирован в программе, то при расчете вычета у текущего работодателя применяется оставшаяся от 4 000 руб. часть вычета (1 000 руб.).

Регистрация имущественных и социальных вычетов

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в "1С:Зарплате и управлении персоналом 8" редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы — Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение — Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги — Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни — Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию "Подготовка отчетов 2-НДФЛ и 6-НДФЛ — на что обратить внимание. Особенности составления в "1С:Зарплате и управлении персоналом 8" (ред. 3). Новое в отчетности в 2020 году". Лекторы — В.Д. Волков (ФНС России) и эксперты 1С. Зарегистрироваться на мероприятие и задать лекторам свои вопросы по теме лекции можно на сайте 1С:ИТС на странице 1С:Лектория .

Работа с 1С:ЗУП: Изменение в учете НДФЛ и страховых взносов в 2023 году

В 2023 году произошло много изменений, связанных с ведением учета НДФЛ и страховых взносов. Мы попросили специалиста «1С‑Рарус» рассказать читателям подробнее об изменениях.

В статье рассмотрим

- Oсновные изменения

- Учет доходов для НДФЛ и страховых взносов

- Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

- Порядок действий по учету страховых взносов

- Тарифы страховых взносов

С 1 января 2023 года все компании будут рассчитываться с бюджетом с помощью единого налогового платежа на единый налоговый счет.

Совокупная обязанность — сумма всех налогов, сборов, авансов, взносов, штрафов, пени и процентов, которые обязана уплатить организация.

Так как с 1 января 2023 года ФНС самостоятельно формирует входящее сальдо единого налогового счета, работодатели не должны перечислять налоги разными платежками. Вся сумма будет переводиться на единый счет.

Суммы в счет погашения того или иного налога можно отправить ФНС из программы «1С:Зарплата и управление персоналом».

Обратите внимание: в единый налоговый платеж не входит НДФЛ с доходов иностранцев, которые работают в России по найму.

Основные изменения

- Дата фактического получения дохода в виде зарплаты — день ее выплаты.

- Расчет зарплаты ведется в пределах месяца.

- Сроки расчета и подача уведомления по налогу: с 23 числа предыдущего месяца по 22 число текущего месяца.

- Аванс по заработной плате признается полученным доходом сразу при выплате.

Обратите внимание: с аванса также необходимо удержать НДФЛ.

Период удержания НДФЛ Срок перечисления НДФЛЛ с 1 по 22 января не позднее 28 января с 23 числа предшествующего месяца по 22 число текущего месяца не позднее 28 числа текущего месяца с 23 по 31 декабря не позднее последнего рабочего дня календарного года Учет доходов для НДФЛ

- Все доходы в виде оплаты труда начнут учитываться по дате выплаты.

- Зарплата за первую половину месяца будет учитываться отдельно от выплаченной по итогам расчета за месяц.

- В справочнике кодов дохода изменять описание дохода не требуется, система все это сделает сама.

- Доходы в натуральной форме учитываются по дате, указанной в документе.

- Доходы в денежной форме учитываются по дате выплаты.

Учет доходов для страховых взносов

- Унифицирован порядок обложения доходов взносами на пенсионное, медицинское и социальное страхование.

- Доходы по договорам ГПХ стали облагаться социальным страхованием. Поэтому заболевший сотрудник на ГПХ может получить больничный лист точно так же, как и штатный сотрудник.

Обратите внимание: для получения больничного листа сотрудник на ГПХ должен заработать необходимый минимум для начисления ему больничного листа.

Обратите внимание: доходы прокуроров, судей, следователей выведены в отдельный тариф, где взносы на ОПС не начисляются.

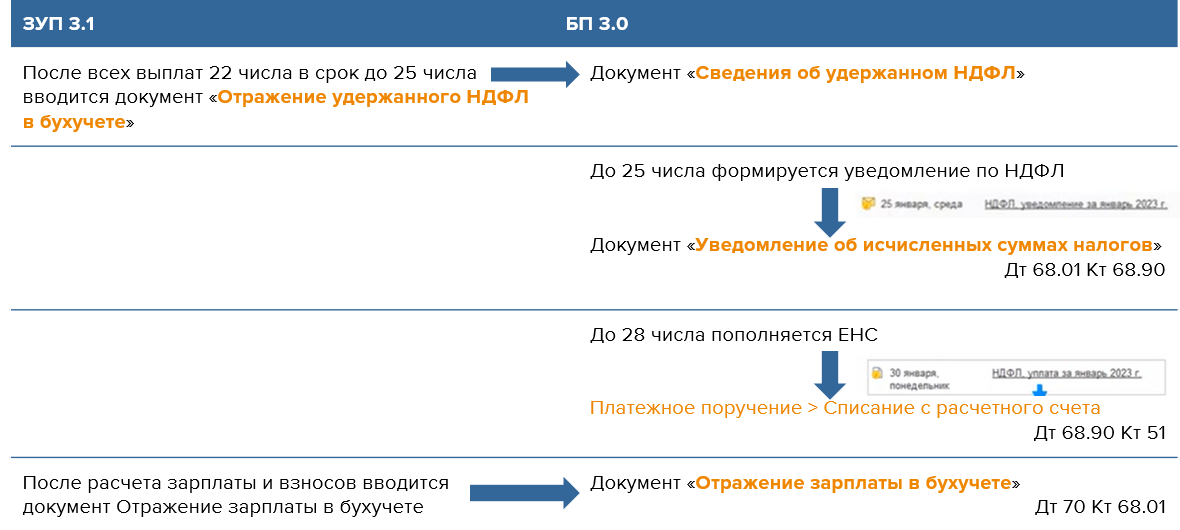

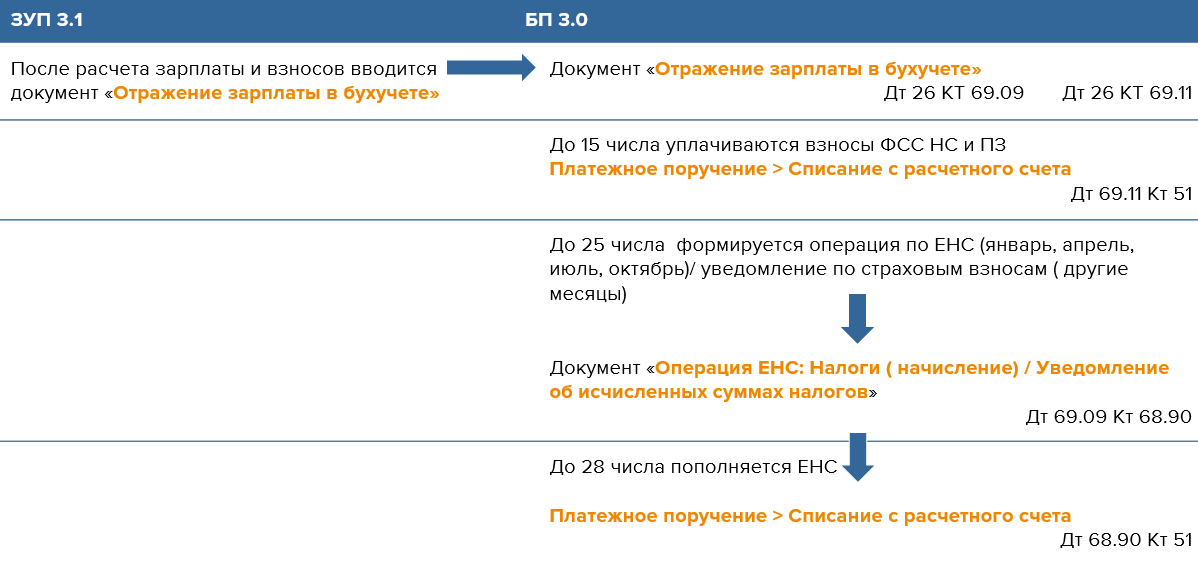

Схема ежемесячного порядка действий по расчету НДФЛ и страховым взносам

До 15 числа каждого месяца

- Уплатить ФСС НС и ПЗ в СФР.

До 25 числа каждого месяца

- Подать сведения за текущий месяц по НДФЛ (удержанный с 23 числа предыдущего месяца по 22 число текущего месяца).

- Страховые взносы за прошлый месяц.

- Сформировать уведомление о суммах НДФЛ и страховых взносов к уплате.

Обратите внимание: сформировать новый документ «Отражение удержанного НДФЛ в бухучете» можно в 1С:ЗУП.

До 28 числа каждого месяца

- Пополнить ЕНС на сумму НДФЛ и страховых взносов к уплате.

- НДФЛ за текущий месяц (тот, который удержан с 23 числа предыдущего месяца по 22 число текущего месяца).

- Страховые взносы за прошлый месяц.

Ежемесячный порядок действий по НДФЛ

Обратите внимание: документ «Отражение зарплаты в бухучете» вводится за прошлый период. В этом документе с 70 на 68.01 передается исчисленный подоходный налог, а удержанный реально передается уведомлениями.

Ежемесячный порядок действий по страховым взносам

Обратите внимание: все документы в «1С:Бухгалтериия» можно сформировать вручную, если данные некорректно или вообще не подтянулись при синхронизации.

Тарифы страховых взносов

С 1 января 2023 года вводится новый тариф страховых взносов. В него будут включены три вида взносов: на пенсионное, медицинское и социальное страхование. Платить такие взносы нужно не в ФСС, а в объединенный социальный фонд.

Обратите внимание: эти изменения не коснутся взносов от несчастных случаев. Их необходимо рассчитывать отдельно и уплачивать не позднее 15 числа месяца, следующего за расчетным.

-

Введение единого тарифа страховых взносов на все взносы — это 30% до предельной величины и 15,1 сверх предельной величины базы взносов.

Обратите внимание: действуют три льготных тарифа: 15%, 7.6%, 0%.

Рассмотрим цепочку в программе «1С:Зарплата и управление персоналом»

Создадим начисление премии:

- Переходим во «Все начисления», нажимаем «Создать».

- Указываем месяц.

- Выбираем организацию и вид премии.

- Указываем дату.

- В табличной части указываем сотрудника.

- Ниже табличной части выбираем, что выплата произведена, например, в межрасчетный период.

- Программа автоматически рассчитывает НДФЛ.

- Записываем и закрываем документ.

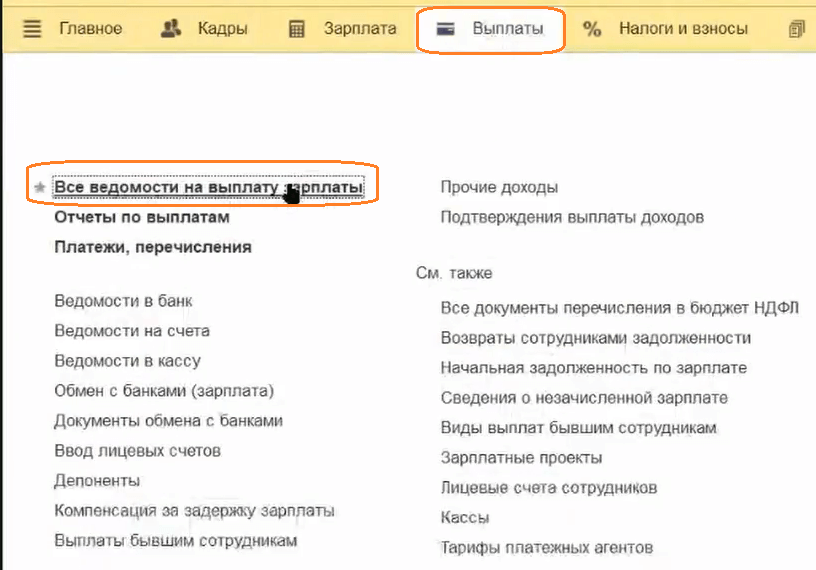

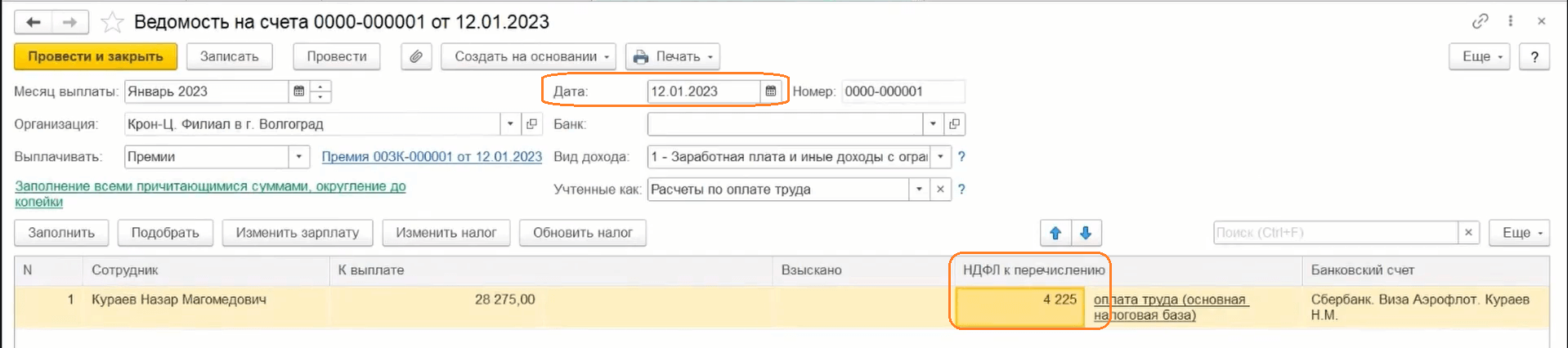

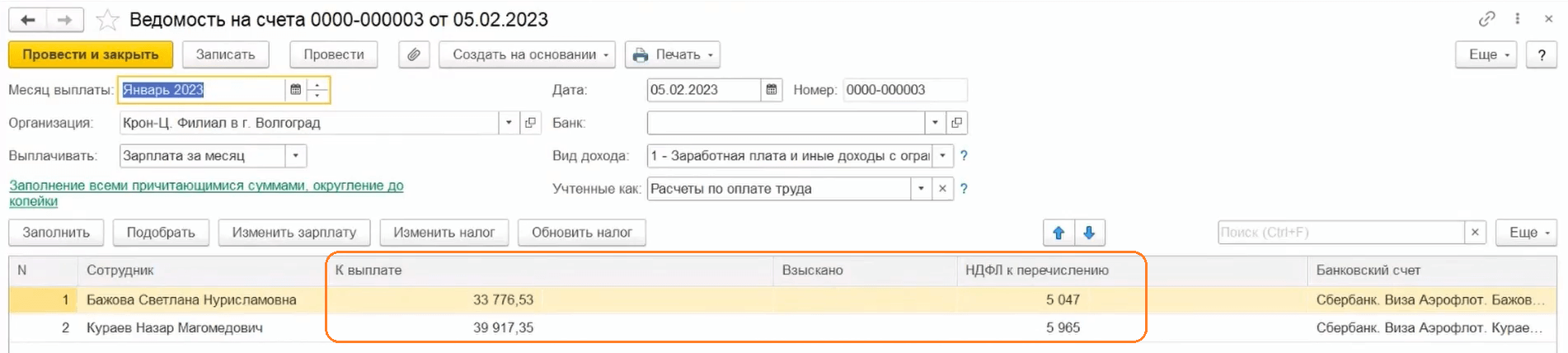

Теперь необходимо сразу выплатить премию:

- Переходим в раздел «Выплаты», затем «Все ведомости на выплату зарплаты».

- Находим созданный документ.

- В табличной части сформировался налог к перечислению. Он зафиксирован 12 января 2023 года и как доход, и как удержанное НДФЛ.

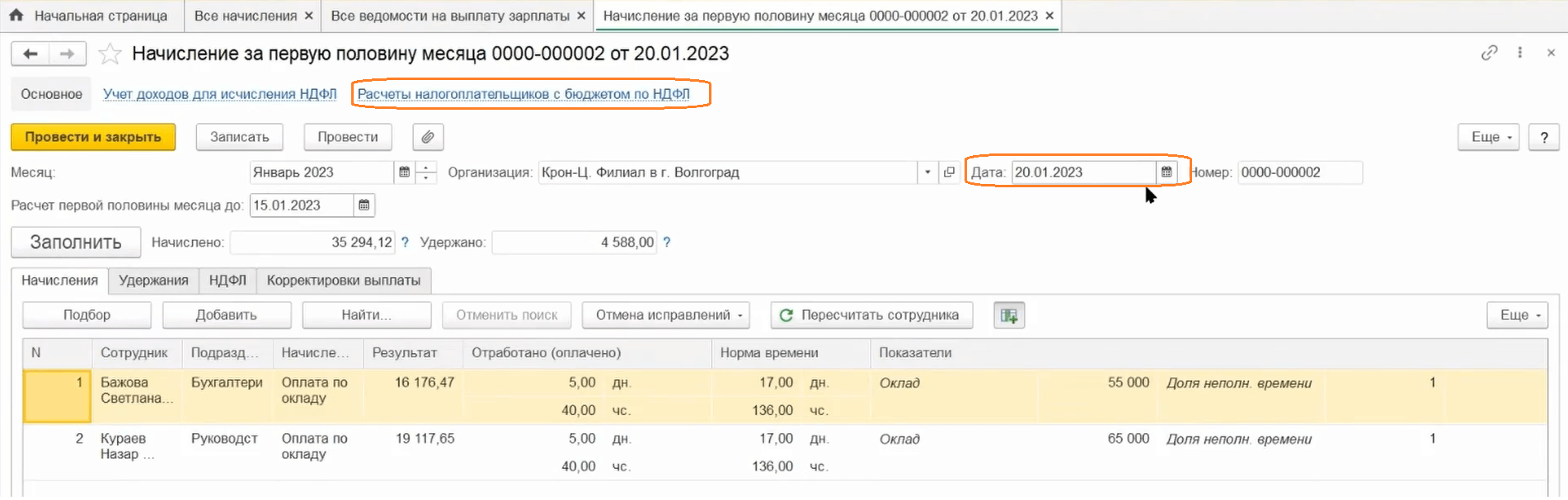

После ввода всех необходимых документов выполним начисления за первую половину месяца:

Обратите внимание: начисление заполнится по всем сотрудникам.

- Переходим в документ.

- Выбираем организацию.

- Проставляем дату выплаты в соответствии с датой выплаты аванса в организации.

- Указываем сотрудников.

- Проводим документ.

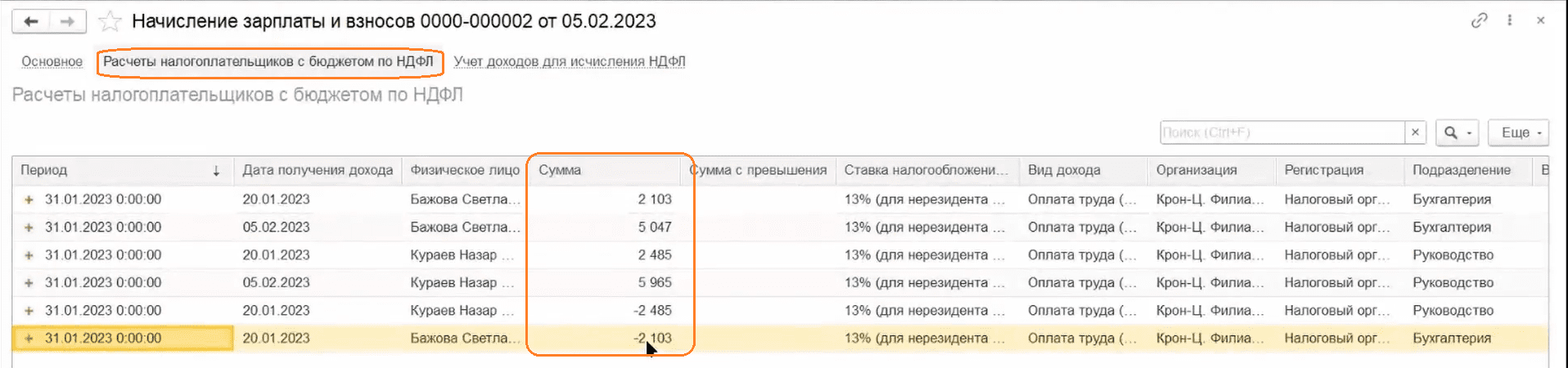

- Переходим по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ».

- Заданное число (20 января) автоматически зафиксировано после проведения суммы удержанных налогов.

- Доходы по авансу и НДФЛ зафиксированы в нужных регистрах.

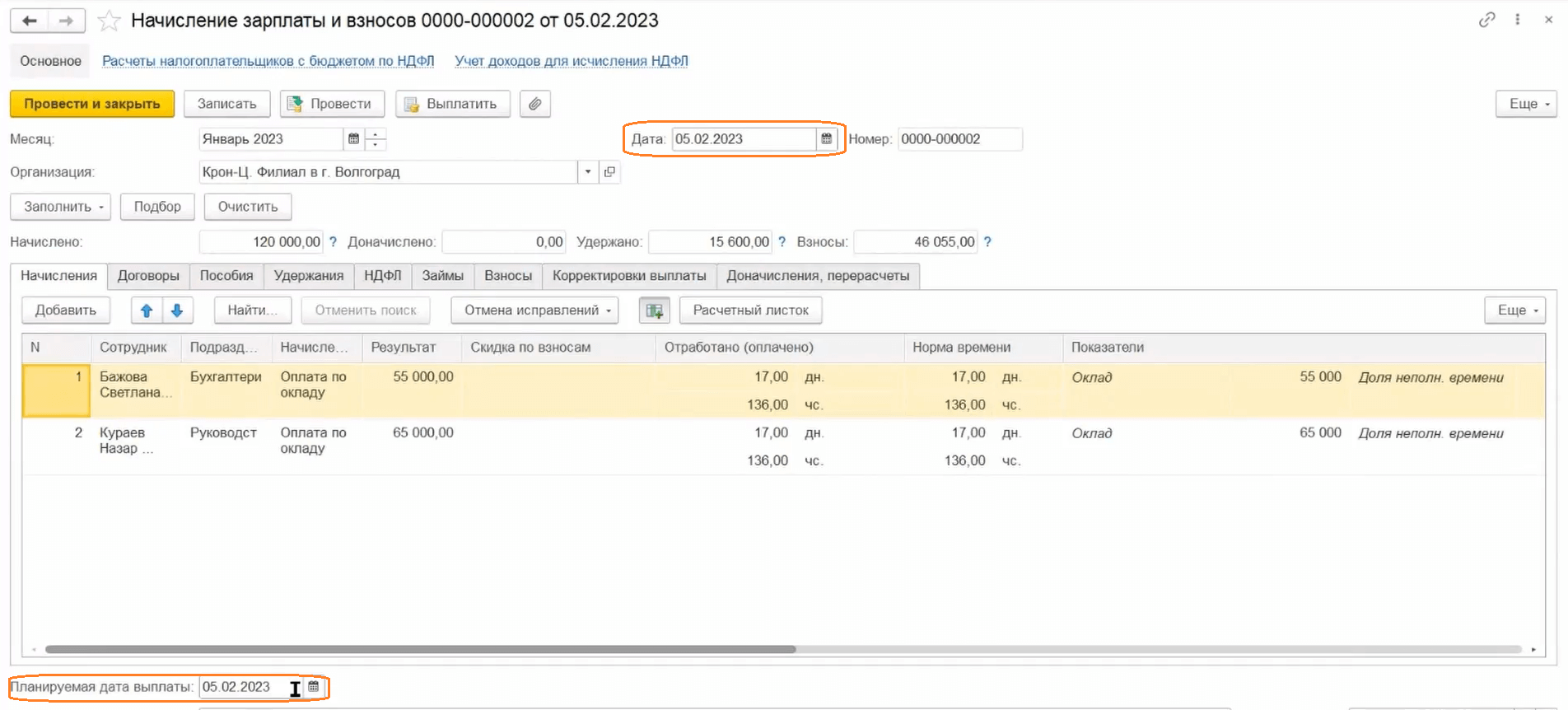

После того, как все рассчитали, делаем начисление зарплаты за месяц:

- В документе появляется новое поле — «Планируемая дата выплаты», которое необходимо заполнять.

- Заполняем дату документа.

- Планируемая дата выплаты определяется распорядком организации.

- Программа автоматически выполнила разделение зарплаты за месяц на аванс и на вторую половину.

- В учете доходов для исчисления НДФЛ отражается:

- сумма, которая должна быть выплачена;

- сторнированная сумма выплаченных авансов.

Обратите внимание: тогда общая сумма доходов за вторую половину месяца считается за уменьшением выплаченного аванса.

- Аналогичная картина присутствует и в расчетах налогоплательщика с бюджетом по НДФЛ. За 20 января сторнировались уже выплаченные НДФЛ с аванса.

- В ведомости за зарплату за месяц будут отражаться суммы к выплате и НДФЛ.

Отражение удержанного НДФЛ в бухучете:

-

Переходим в раздел «Зарплата», затем «Отражение удержанного НДФЛ в бухучете».

- Посмотрим, откуда в табличной части берутся суммы. Для этого существует несколько отчетов, которые можно посмотреть.

- Переходим в раздел «Налоги и взносы», затем «Отчеты по налогам и взносам».

- Анализ НДФЛ по датам получения доходов«.

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете отражается сумма по организации и даты получения доходов:

- 5 января — зарплата за декабрь;

- 12 января — выплата премии;

- 20 января — выплата аванса.

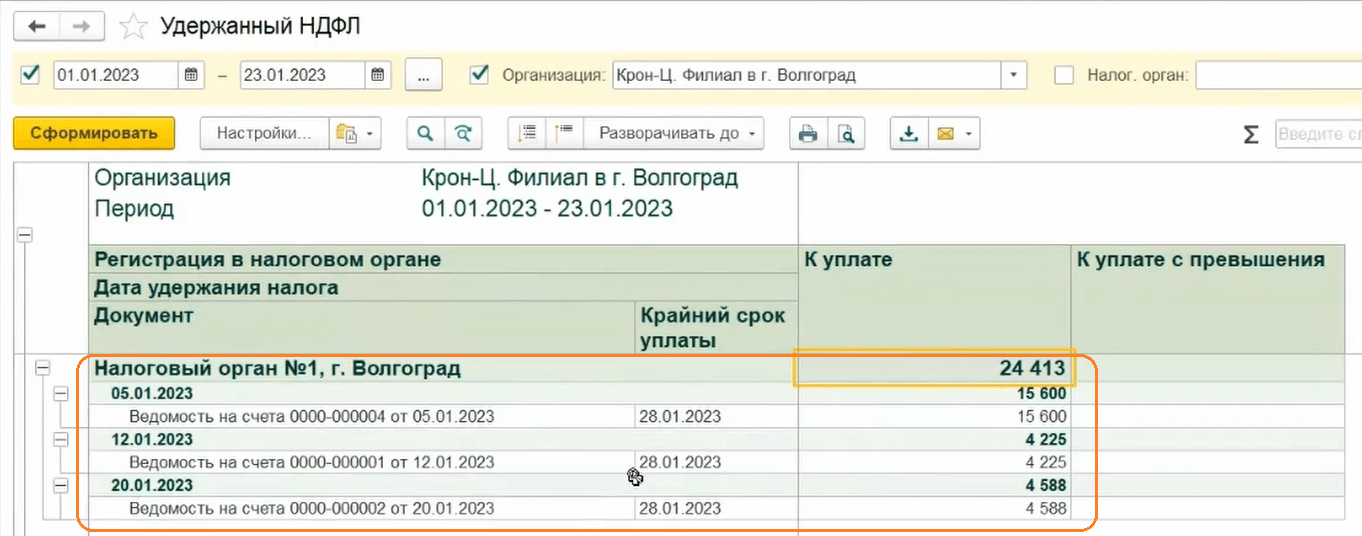

- Можно также посмотреть отчет «Удержанный НДФЛ».

- Выбираем организацию.

- Указываем период.

- Нажимаем «Сформировать».

- Здесь отражается та же самая сумма, только по ведомостям: зарплата, премия и аванс.

Обратите внимание: для более детального изучения пользователь может нажать на ведомость.

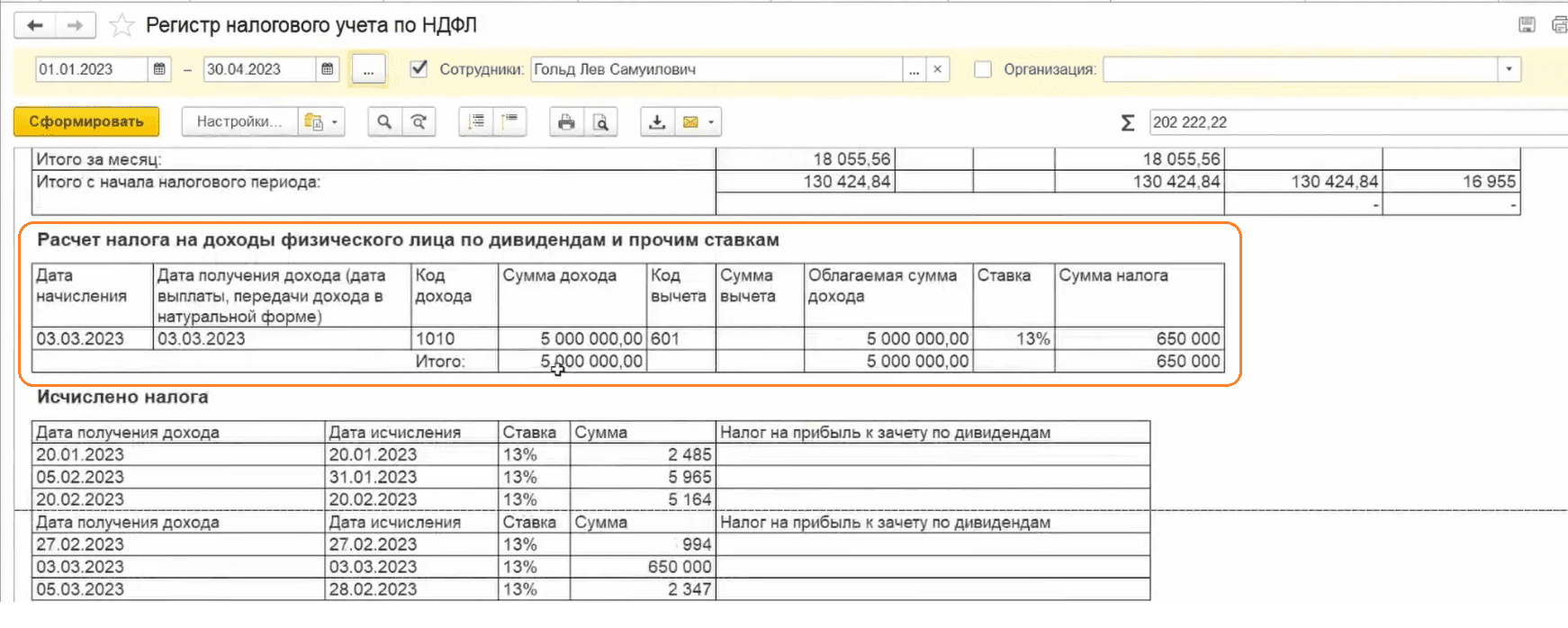

Регистр налогового учета сотрудника, получившего дивиденды:

- Переходим в «Регистр налогового учета по НДФЛ».

- Выбираем сотрудника.

- Указываем период.

- Нажимаем «Сформировать».

- В отчете по-прежнему остался отдельный раздел по суммам дивидендов и прочим ставкам.

Особенность ведомости по зарплате

Если пользователь решил выплатить зарплату или ее часть в другой день, то подоходный налог необходимо пересчитать на новую дату выплаты на новую платежную ведомость.

Обратите внимание: мы рекомендуем вводить документы и отклонения непосредственно перед выплатой. Зарплату в этом случае тоже стоит выплачивать сразу.

Следующий выпуск посвятим ответам на вопросы читателей.

Чтобы не пропустить, подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает».