Как рассчитывается валютный коэффициент

Валютный коэффициент используется, если в расчетах между контрагентами применяются разные валюты. С помощью показателя можно легко выразить одну инвалюту через другую и рассчитать необходимое количество денег.

Внешнеэкономическая деятельность (ВЭД) расширяет границы ведения бизнеса и дает массу преимуществ. Однако для успешной работы с иностранными партнерами требуется приложить немало усилий: создать инфраструктуру, наладить логистику, организовать сопровождение сделок, таможенное оформление. ВЭД подразумевает исполнение контрактов в иностранной валюте: у компании должен быть открыт валютный счет.

Определение

Валютный коэффициент (Foreign exchange ratio) – курс валюты, используемый при пересчете цен из одной инвалюты в другую. Используется при международных расчетах. Величина показателя определяется с учетом покупательской способности. Валютные коэффициенты, применяемые к торговым операциям, получили название валютных курсов.

Простыми словами: коэффициент показывает, насколько больше/меньше придется заплатить в денежных единицах других стран.

Для снижения рисков от колебаний валютных курсов предпочтительнее работать в одной валюте. Это позволит снизить убытки от ведения деятельности с иностранными контрагентами.

Формула расчета

Для расчета валютного коэффициента нужно определить, какая денежная единица будет базовой. Через нее рассчитывается курс для всех остальных валют. Курс – это стоимость конвертации инвалюты по отношению к базовой.

Курс рассчитывается по формуле:

- СВК – стоимость товара в валюте конвертации;

- К – кратность;

- СВБ − стоимость товара в базовой валюте.

Кратность определяет, какое количество денежных единиц базовой валюты необходимо потратить на покупку товара в инвалюте.

Себестоимость продукции в валюте конвертации рассчитывается таким образом:

- СВК – стоимость продукции в валюте конвертации;

- КВ – курс валюты;

- СБВ – стоимость продукции в базовой валюте.

С помощью валютного коэффициента можно рассчитать, сколько будет в евро товар стоимостью 100 долларов без конвертации в денежные знаки третьей страны (рубли). Формула будет выглядеть так:

- СВК 1 – стоимость конвертации в USD;

- СВК 2 – стоимость конвертации в EUR;

- К 1 – кратность в USD;

- К 2 – кратность в EUR;

- КВ 1 – курс валюты в USD;

- КВ 2 – курс валюты в EUR.

Пример расчета

Компания покупает продукцию в долларах США. В качестве базовой денежной единицы на предприятии используется рубль. 1 000 российских рублей соответствует 15 долларам США, а кратность курса доллара составляет 100.

Коэффициент будет равен:

При кратности 100 курс USD к RUR составляет 1,5.

Расчет валютного коэффициента представлен в таблице ниже (скачать таблицу в Excel).

Как по ценнику правильно пересчитать курс валют

Так как реализация большинства товаров (работ, услуг), имущественных прав на внутреннем рынке облагается НДС, то их продажа (передача) в рамках договора, составленного в у. е., влечет за собой возникновение налогового обязательства, размер которого зависит в том числе от курса соответствующей валюты, действующего на дату отгрузки. Как определить курс в целях НДС при расчетах в у. е., вы узнаете из данной статьи.

В соответствии с п. 1 ст. 317 ГК РФ денежные обязательства выражаются в рублях. Вместе с тем из п. 2 данной статьи следует, что в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. При таком варианте оплаты сумма, подлежащая уплате в рублях, определяется по официальному курсу соответствующей валюты или у. е. на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Как видим, гражданское право не запрещает субъектам хозяйственной деятельности "привязывать" цену товаров, работ, услуг, имущественных прав к иностранной валюте или к у. е. Однако оплатить их стоимость российский партнер обязан только в рублях.

В общем случае рублевая сумма долга определяется исходя из официального курса соответствующей валюты или условной денежной единицы на дату платежа. Иной курс или иная дата пересчета могут устанавливаться законом или самим договором.

Несмотря на то что в целях пересчета не запрещено использовать курс и дату пересчета, установленные согласием сторон, практика показывает, что обычно цена товаров (работ, услуг), имущественных прав определяется на дату платежа исходя из курса ЦБ, действующего на эту дату.

Если дата отгрузки совпадает с датой оплаты, то курс валюты, к которой "привязана" у. е., остается стабильным и никаких особенностей у сторон сделки не возникает.

Вместе с тем в хозяйственной практике совпадение даты отгрузки и даты оплаты скорее исключение, чем правило. Гораздо чаще исполнение хозяйственных договоров проходит по схеме последующей или предварительной оплаты, что в свою очередь предполагает наличие между днем отгрузки и днем оплаты какого-то временного промежутка. В течение данного времени иностранная валюта, к которой приравнена у. е., может упасть или вырасти в цене. При падении курса в случае продажи с последующей оплатой продавец потеряет часть доходов, а при его росте, наоборот, получит больше, чем ожидал. В первом случае это объясняется возникновением отрицательной суммовой разницы, а во втором — положительной.

Поскольку продажа большинства товаров (работ, услуг), передача имущественных прав на территории РФ облагается НДС, следовательно, при продаже товаров (работ, услуг), передаче имущественных прав, цена которых установлена в у. е., продавец обязан исчислить и уплатить в бюджет соответствующую сумму налога. Если курс валюты стабилен, то проблем с исчислением налога у продавца не возникает. Иначе дело обстоит, если курс валюты подвержен изменениям, а следовательно, возникают положительные или отрицательные суммовые разницы.

С 1 октября 2011 г. в гл. 21 НК РФ появился конкретный механизм исчисления налога в условиях возникновения суммовых разниц из-за изменения курса иностранной валюты, служащей эквивалентом денежной единицы, в которой установлена цена договора.

Федеральный закон от 19.07.2011 N 245-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах" (далее — Закон N 245-ФЗ) дополнил ст. 153 НК РФ п. 4, которым установлены правила определения налоговой базы при реализации товаров (работ, услуг), передаче имущественных прав, цена которых установлена в иностранной валюте или в у. е., а оплата производится в рублях.

Согласно этим правилам, если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах (далее — по договорам с валютной оговоркой), моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется.

Суммовые разницы в части налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Иными словами, в условиях продажи товаров (работ, услуг), передачи имущественных прав по договорам с валютной оговоркой с последующей оплатой налоговая база определяется исходя из курса ЦБ РФ, действующего на дату отгрузки (передачи) товаров (работ, услуг), имущественных прав. Независимо от динамики курса на дату оплаты налоговая база, исчисленная продавцом при отгрузке, не корректируется, а возникающие положительные (отрицательные) суммовые разницы включаются продавцом целиком (с учетом НДС) в состав внереализационных доходов или расходов соответственно.

Следует обратить внимание на то, что такой порядок определения налога применяется только в отношении договоров с валютной оговоркой, отгрузка по которым произведена после 1 октября 2011 г. (Письмо Минфина России от 30.12.2011 N 03-07-11/363).

В том случае если отгрузка произведена ранее указанного срока, при исчислении суммы налога, подлежащего уплате в бюджет, продавец должен руководствоваться положениями ст. ст. 154, 162 и 167 НК РФ с учетом следующего.

Если в соответствии со ст. 167 НК РФ моментом определения налоговой базы является день отгрузки, то пересчет у. е. в рубли в целях определения налоговой базы и предъявления налога покупателю следует производить на дату отгрузки товаров (выполнения работ, оказания услуг).

При этом если оплата товаров (работ, услуг) получена продавцом после их отгрузки (выполнения, оказания услуг) в сумме, большей по сравнению с суммой, определенной на день отгрузки товаров (выполнения работ, оказания услуг), то положительная суммовая разница, возникающая на дату получения полной оплаты, подлежит включению в налоговую базу на основании пп. 2 п. 1 ст. 162 НК РФ.

При получении продавцом оплаты в сумме, меньшей по сравнению с суммой, определенной на день отгрузки товаров (выполнения работ, оказания услуг), уменьшение суммы налога, исчисленной на день отгрузки товаров (выполнения работ, оказания услуг), не производится.

Имейте в виду, что в целях определения налоговой базы продавец обязан использовать исключительно официальный курс ЦБ РФ, действующий на дату отгрузки (передачи) товаров (работ, услуг), имущественных прав. Поэтому при заключении договоров с валютной оговоркой, на мой взгляд, не стоит использовать курс и иную дату, установленную согласием сторон. В противном случае резко возрастут трудозатраты бухгалтерской службы: ведь показатели первичных документов и счетов-фактур будут различаться. А так как счета-фактуры при автоматизированном учете формируются на основании первичных бухгалтерских документов (например, на основании N ТОРГ-12 при продаже товаров), то понятно, что счета-фактуры придется формировать вручную.

Несмотря на то что из НК РФ этого не следовало, в условиях до 1 октября 2011 г. по такой сделке продавец мог выставить счет-фактуру не только в рублях, но и в условных денежных единицах. Правда, налоговики не считали это возможным, что подтверждается Письмом ФНС России от 24.08.2009 N 3-1-07/674 "О применении НДС по договорам об оплате в условных единицах", а вот Минфин России по этому поводу особо не возражал, на что указывает его Письмо от 07.06.2010 N 03-07-09/35.

В нынешних условиях по договорам с валютной оговоркой счета-фактуры выставляются исключительно в рублях.

26 декабря 2011 г. Правительство РФ Постановлением N 1137 утвердило формы и порядок заполнения (ведения) документов, применяемых по налогу на добавленную стоимость (далее — Постановление N 1137). Причем с момента вступления в силу указанного Постановления утрачивает силу Постановление Правительства РФ от 02.12.2000 N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" (далее — Правила N 914).

Так как в отношении даты вступления в силу Постановления N 1137 нет единого мнения даже среди специалистов, в течение первого квартала 2012 г. налогоплательщики наряду с новой формой счета-фактуры, утвержденной Постановлением N 1137, вправе применять форму счета-фактуры, рекомендуемую к применению Правилами N 914 (Письма Минфина России от 31.01.2012 N 03-07-15/11 "О порядке применения Постановления Правительства Российской Федерации от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"; ФНС России от 01.02.2012 N ЕД-4-3/1547@ "О направлении для сведения и использования в работе Письма Минфина России от 31.01.2012 N 03-07-15/11").

В отличие от старой формы счета-фактуры новая форма документа содержит такой обязательный реквизит, как "Валюта: наименование, код". Причем в разд. II Приложения N 1 к Постановлению N 1137 указано, что в строке 7 счета-фактуры налогоплательщиком указывается наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, утвержденным Постановлением Госстандарта России от 25.12.2000 N 405-ст, в том числе при безденежных формах расчетов. При этом прямо предусмотрено, что при реализации товаров (работ, услуг), имущественных прав по договорам с валютной оговоркой в данной строке счета-фактуры указываются наименование и код валюты РФ. На основании этого можно сделать вывод, что счета-фактуры по таким сделкам оформляются исключительно в рублях.

Иное прочтение Постановления N 1137 вообще не позволяет правильно определить сумму налога, которая предъявляется к оплате покупателю. Судите сами: если при выставлении счета-фактуры продавец в качестве наименования и кода валюты укажет "RUB, 643", а стоимостные показатели документа заполнит в у. е., то в результате сумма налога будет определена неверно.

Выставив соответствующий счет-фактуру при реализации, продавец товаров (работ, услуг), имущественных прав зарегистрирует его в ч. 1 журнала полученных и выставленных счетов-фактур и сделает соответствующую запись в своей книге продаж. На это указывают положения п. 3 разд. II Приложения N 3 к Постановлению N 1137 и п. 3 разд. II Приложения N 5 к Постановлению. Причем данным Постановлением в отличие от Правил N 914 прямо предусмотрено, что стоимостные показатели книги продаж указываются в рублях и копейках.

Покупатель, получивший от продавца товаров (работ, услуг), имущественных прав такой счет-фактуру, при соблюдении иных условий, установленных гл. 21 НК РФ, вправе принять сумму "входного" налога к вычету.

Причем порядок применения вычетов по товарам (работам, услугам), имущественным правам, приобретенным в рамках договоров с валютной оговоркой, с 1 октября 2011 г. также уточнен Законом N 245-ФЗ. Последним абзацем п. 1 ст. 172 НК РФ установлено, что при приобретении товаров (работ, услуг), имущественных прав по договорам с валютной оговоркой налоговые вычеты, произведенные в порядке, предусмотренном гл. 21 НК РФ, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются.

Суммовые разницы в части налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Иначе говоря, покупатель примет к вычету сумму "входного" налога, предъявленную ему продавцом, исчисленную исходя из курса ЦБ РФ, действующего на дату отгрузки. При перечислении оплаты изменение курса валюты не повлияет у покупателя на размер вычета, а возникающие положительные (отрицательные) суммовые разницы он учтет целиком в составе своих внереализационных доходов или расходов (соответственно).

Пунктом 4 ст. 153 НК РФ установлены правила определения налоговой базы в части реализации товаров (работ, услуг), передачи имущественных прав только в случае последующей оплаты и ничего не сказано о том, каким образом следует определять налоговую базу в условиях предварительной оплаты.

Вместе с тем, по мнению Минфина России (Письмо от 17.01.2012 N 03-07-11/13), при определении налоговой базы на день отгрузки товаров (выполнения работ, оказания услуг) в счет поступившей ранее 100-процентной предоплаты в рублях налоговую базу следует определять исходя из полученной 100-процентной предоплаты в рублях без перерасчета по курсу ЦБ РФ на дату отгрузки.

При определении налоговой базы на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях норму п. 4 ст. 153 НК РФ следует применять в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг). Поэтому часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), пересчитывается в рубли по курсу ЦБ РФ на дату их отгрузки, а ранее частичная оплата в рублях не пересчитывается.

Учитывая, что данные разъяснения не основаны на нормах действующего законодательства по НДС, не исключено, что в дальнейшем точка зрения финансистов по данному вопросу может измениться. В связи с этим в целях снижения налоговых рисков пока не рекомендую заключать договоры с валютной оговоркой, содержащие условие о полной или частичной предварительной оплате.

Вычислить выгоду при обмене валют

Онлайн калькулятор поможет вычислить денежную разницу при обмене валюты с учетом различных курсов валют в обменниках.

Этот калькулятор предназначен для тех, кто хочет иметь представление о том сколько денег он потеряет или наоборот сэкономит при обмене валюты.

У данного калькулятора есть несколько сфер применения, рассмотрим одну из них.

Пример #1: Вы запланировали поездку из России в Тайланд и по пути в аэропорт решили, что необходимо поменять 80000 рублей на доллары, глядя на курсы валют в интернете, вы понимаете, что по пути есть два обменника со следующими курсами: 67,25 и 67,35 рубля за доллар, а курс в аэропорту 67,70.

Введя значения и указав, что «Курс валюты установлен по отношению к валюте Продажи» Вы получите расчет из которого станет ясно, что не тратя время на заезд в обменник а поменяв деньги в аэропорту вы потеряете всего 532 рубля, что равняется $7.91.

Пример #2: Вы уже прилетели в Тайланд и пока ехали из аэропорта наблюдали следующие курсы валют в обменниках: 33,95; 33,81; 33,73; и 33,50 Тайских Бат за доллар, введя эти данные в калькулятор Вы получаете для себя ответ, стоит ли вам ехать в дальний обменник, что-бы поменять деньги по самому выгодному курсу в 33,95 или поменять возле отеля по 33,50.

В данном случае при обмене $1100 в дальнем обменнике Вы экономите 495THB, что равняется $14.58. (при расчете не забудь указать, что «Курс валют установлен по отношению к валюте Покупки»)

Как вычислить обменный курс

wikiHow работает по принципу вики, а это значит, что многие наши статьи написаны несколькими авторами. При создании этой статьи над ее редактированием и улучшением работали, в том числе анонимно, 33 человек(а).

Количество источников, использованных в этой статье: 10. Вы найдете их список внизу страницы.

Количество просмотров этой статьи: 78 134.

Если вы планируете заграничную поездку и собираетесь обменять вашу валюту на другую, то лучше всего заранее вычислить сумму денег, которую вы получите в результате обмена. Кроме того, это позволит вам избежать обмана в недобросовестных обменных пунктах, так как вы будете знать примерную сумму, которую должны получить. Кроме того, зная точную сумму денег, вы сможете избежать лишних трат, и связанных с ними проблем. Прочитайте эту статью, и вы сможете правильно вычислить обменный курс.

Как перевести доллары в рубли и рубли в доллары?

Для того чтобы перевести доллары в рубли или наоборот, рубли в доллары, необходимы элементарные знания математики на уровне 2–го класса школы и информация о курсе доллара на текущий момент.

Математика нужна для деления и умножения – только эти операции требуются для перевода долларов в рубли и обратно. Официальный же курс доллара устанавливается Центральным банком РФ и всегда известен.

- Итак, для того чтобы перевести доллары в рубли нам придется умножить имеющееся количество долларов на его курс. Например, при наличии 200 долларов и его курсе в 35 рублей мы получим 200$*35=7 000 рублей.

- Для того чтобы перевести рубли в доллары нужно будет уже разделить сумму в рублях на курс доллара. Для суммы в 7 000 рублей и при курсе в 35 рублей за доллар результатом будет 7 000/35= 200$.

Кроме того, для подсчета различных курсов существует онлайн конвертер валют, который осуществляет расчет по актуальному курсу валют, установленному ЦБ РФ. Достаточно ввести сумму, которую необходимо сконвертировать и вы получите результат по многим популярным денежным единицам мира. Однако помните, что если вы собираетесь обменивать деньги в банке, то курс будет отличаться от установленного ЦБ.

МЕЖДУНАРОДНЫЕ коммерческие расчеты

Определение валютных условий внешнеторговых контрактов

Определение валюты цены и валюты платежа

Валюта цены — валюта, в которой выражена цена товара в ЗТК. Украинская гривня не свободно конвертируемой валютой (в KB), и поэтому внешнеторговые операции Украины с другими странами осуществляются в СКВ стран с развитой рыночной экономикой, чаще всего — в USD, EUR, GBP, CHF.JPY, CND.

Теоретически валютой цены товара может быть любая СКВ. Но интересы экспортеров и импортеров при формировании валютных условий всегда противоположны: экспортеры стремятся фиксировать цены товаров в СКВ, курс которых стабильный или имеет тенденцию к повышению, поскольку это обеспечит получение наибольшей суммы валюты платежа; импортеры, наоборот, стремятся фиксировать цены товаров, закупаемые в СКВ, что имеет тенденцию к обесцениванию, поскольку в таком случае импортер сможет рассчитаться меньшим количеством обесцененных денег.

Например, украинское предприятие заключило ЗТК на поставку стальных чушек во Францию. Контрактная цена — 100 тыс. USD. Валюта платежа — EUR. На момент заключения ЗТК 1 USD стоил 1,2 EUR, на момент поставки товара курс USD упал к 1 EUR за 1 USD. Если платеж осуществляется сразу после подписания ЗТК, то эта ситуация более выгодна украинскому партнеру, поскольку он получит 120 тыс. EUR. Если платеж осуществляется в момент поставки товара, то эта ситуация более выгодна французскому партнеру, поскольку он заплатит 100 тыс. EUR.

В торговле готовыми изделиями валюта цены является предметом соглашения между продавцом-экспортером и покупателем-импортером, причем валюту цены обычно предлагает экспортер, импортер может соглашаться или нет. В торговле сырьем и продуктами питания применяются типовые условия поставок, которые разработаны ГАТТ / ВТО, международными товарными биржами, международными ассоциациями экспортеров и импортеров ПРК. Эти условия включают порядок определения цены, валюты платежа, валютных оговорок и оформления внешнеторговых документов, прежде всего счетов-фактур и страховых документов.

Валюта платежа за товар — это валюта, в которой происходит оплата товара по ЗТК.

В основном платеж осуществляется в СКВ. Валютой платежа в торговле с фирмами развитых стран является, как правило, валюты этих стран; в торговле с слаборазвитыми странами (СРК) — свободно конвертируемая валюта промышленно развитых стран (ТРК), причем в экспортных контрактах с СРК — валюта той с ПРС в банках которой хранятся поступления СРК от экспорта.

Валюта платежа обычно совпадает с валютой цены и называется валютой контракта или валютой расчетов.

Определение курса пересчета валюты цены в валюту платежа при их несовпадении

Если валюты цены и платежа не совпадают, то в контракты включается курс пересчета валют, по которому валюта цены перечисляется в валюту платежа. При этом необходимо учитывать, что существуют разные значения валютных курсов в зависимости от времени и от валютного рынка (они есть во всех развитых странах). Кроме того, различают курс продавца и курс покупателя (он ниже первого), курсы различных платежных средств (из них — самый высокий курс телеграфного перевода, а ниже — почтового перевода, векселя, чека).

Итак, в контракте для определения курса пересчета валюты цены в валюту платежа следует указать:

1. Время пересчете курса. Пересчет никогда не осуществляется по курсу дня заключения контракта, так как это может привести к валютных потерь в результате обесценения валюты платежа на момент исполнения контракта. Расчеты всегда осуществляются по текущему курсу валюты — чаще как таковой берется текущий рыночный курс за день до платежа или 2-3 дня, предшествующих дню платежа.

2. Рынок, котировки которого берутся за основу пересчета (обычно это рынок страны плательщика).

3. Курс продавца или курс покупателя (обычно берется средний между ними курс).

4. Курс какого вида платежных средств используется.

Например, при продаже товара французской фирме и при фиксации цены в USD с платежом в EUR в контракте необходимо предусмотреть, что перевод USD в EUR будет осуществляться по среднему курсу между курсами продавца и покупателя телеграфного перевода на валютном рынке Парижа в день, предшествующий дню платежа .

Особенно внимательно к вопросам определения курса валют следует относиться при крупных сделках, потому что здесь вообще-то незначительные различия в курсах валют существенно влияют на сумму платежа.

5.1.3. Определение защитных валютных оговорок против риска валютных потерь в случае изменения курса валют

Вследствие неустойчивости курсов валют торговые партнеры сталкиваются с проблемой валютного риска. Связанные с ним валютные убытки, а для контрагента — выгоды могут возникнуть в следующих случаях:

1) при изменении курса валюты цены по отношению к валюте платежа в период между подписанием ЗТК и осуществления платежа. Экспортер будет иметь убытки при понижении курса валюты цены по отношению к валюте платежа, так как он получит меньше денежный эквивалент зафиксированной в ЗТК валюты цены; импортер, наоборот, будет иметь валютный риск при росте курса валюты цены по отношению к валюте платежа, так как для ее покупки он должен заплатить больше национальной валюты;

2) при изменении курса валюты контракта относительно национальной валюты контрагентов в случае совпадения валюты цены и валюты платежа. Экспортер будет иметь убытки при девальвации валюты контракта относительно национальной валюты экспортера; импортер, наоборот, будет иметь убытки в случае ревальвации валюты контракта относительно национальной валюты импортера;

3) при падении покупательной способности валют. Потери в данном случае оказываются в том, что вследствие роста цен на покупку того же количества товара приходится тратить больше денежных средств.

Больше всего на валютный риск подвергается экспорт и импорт готовых изделий, особенно машин и оборудования, поскольку именно эти товары требуют длительного изготовления и поставки и продаются, как правило, с отсрочкой платежа. Большинство прогнозов движения валютных курсов состоит в среднем до одного года, и поэтому по долгосрочным ЗТК предотвращения валютным рискам является сложной проблемой, поскольку необходимо правильно оценить направление движения курса валют. Меньше зависят от валютных рисков экспортеры и импортеры сырьевых товаров и продуктов питания, поскольку они поставляются на условиях немедленного платежа и в течение коротких периодов времени. Этим рискам предотвратить проще, и в ЗТК это легко учитывается.

Для минимизации валютных рисков в ЗТК предусматривают защитные валютные оговорки — специальные условия, которые включают в ЗТК и предусматривающих пересмотр суммы платежа в той же пропорции, в которой произойдет смена курса валюты платежа по отношению к валюте оговорки. Содержание валютных оговорок заключается в том, что при обесценении (подорожании) валюты цены товара экспортер получает (импортер платит) количество единиц валюты платежа по курсу валюты, указанной в валютном оговорке.

В зависимости от того, чьи интересы защищают валютные оговорки, в мировой практике различают два вида защитных валютных оговорок:

• односторонние оговорки, предусматривающие односторонние действия одного из контрагентов и, таким образом, защищают интересы одной из сторон ЗТК;

• двусторонние оговорки, которые предусматривают взаимную договоренность контрагентов и поэтому в случае изменения курса валюты платежа убытки и выгоды одинаково распространяются и на экспортера, и в импортера.

В зависимости от того, совпадают или нет валюта цены и валюта платежа, в ЗТК распространены такие валютные оговорки:

■ прямое валютное предостережение, которое используется, когда валюта цены и валюта платежа совпадают, а цена товара и сумма платежа ставятся в зависимость от изменения курса вал юты платежа относительно другой, более стабильной валюты (например, CHF) это валютная оговорка называют еще одновалютным,

■ косвенное валютная оговорка, которое используется, когда цена товара зафиксирована в одной из самых распространенных в международных расчетах валют, курс которой стабильный или имеет тенденцию к повышению (например, CHF), а платеж предусмотрен в другой валюте (например, в национальной валюте покупателя) ;

• мультивалютное предостережение, которое используется, когда валюта цены и валюта платежа совпадают, а цена товара и сумма платежа ставятся в зависимость от изменения среднеарифметического курса нескольких валют (корзины валют, например, SDR). Валют в валютной корзине может быть две и больше, но защитные свойства мультивалютной оговорки определяются не количеством, а качеством валют. В зависимости от состава валют валютную корзину может быть: а) симметричный, который предусматривает одинаковую удельный вес валют; б) асимметричный, который предусматривает различный удельный вес валют; в) стандартный, предусматривающий зафиксированы валюты на определенный период использования счетной единицы в качестве валюты оговорки; г) регулируемый, предусматривающий валюты, которые меняются в зависимости от рыночных факторов. Следовательно, при использовании мультивалютной оговорки применяется принцип сравнения курса валюты цены относительно валютной корзины на дату подписания ЗТК и на дату платежа. С точки зрения валютного риска, оба контрагента находятся в равных условиях, поскольку мультивалютное предостережение включая валюты, которые имеют разную степень стабильности.

Для предотвращения валютных потерь экспортеры и импортеры могут воспользоваться услугами страховых компаний и банков, которые активно занимаются страхованием валютных рисков. При подписании ЗТК экспортер или импортер заключает со своим банком форвардную или опционное соглашение с целью страхования (хеджирования) валютных рисков.

Хеджирования (hedging) — это компенсационные действия, предпринимаемые покупатель или продавец на валютном рынке, чтобы сохранять свой доход в будущем от изменения валютного курса.

Валютные форвардные сделки (currencyforward contracts) — это сделки по обмену двумя валютами в количестве, определенном в соглашении, на определенную лату (более чем через два рабочих дня после его подписания) по согласованному сегодня курсу. Срок форвардных контрактов составляет неделю, месяц, три месяца, шесть месяцев и год. Форвардный курс может равняться курсу спот (т.е. курса, по которому обмениваются валютами в течение не более двух рабочих дней с момента достижения соглашения о курсе), быть выше или ниже него. Если форвардный курс ниже курса спот, то иностранная валюта продается с форвардной скидкой (forward discount), если выше, то — с форвардной надбавки (forwardpremium). Например, если курс спот составляет 1 USD = 5,1460 UAH, а форвардный курс затрьохмисячнимы контрактам составляет 1 USD = 5,2460 UAH, то считается, что гривна продается на три месяца с надбавку в 0,1000 UАН. Форвардные скидки / надбавки выражаются в процентах в год относительно значения курса спот по формуле:

где Б валютный курс, соответственно, форвардный и курс-спот; и — количество периодов до наступления платежа, переводит процент в годовом исчислении. При продолжительности форвардного контракта 1 месяц п = 12, при длительности контракта 3 месяца п — 4, недели — п = 52.

В форвардной сделке фиксируется эквивалент суммы платежа в национальной (или другой иностранной) валюте, срок платежа, форвардный курс пересчета иностранной валюты в национальную (или другую иностранную), обязательства банка отразить этот эквивалент по согласованному курсу на счета экспортера (своего клиента) на дату поступления валютной выручки независимо от изменения курса иностранной валюты к национальной (или другого) валюты, а также оговаривается, что предприятие (клиент банка) несет ответственность за поступление от иностранного контрагента выручки или за перевод денежных средств за границу (в зависимости от принадлежности к экспортирующей или импортирующей стороны).

Путем форвардных операций экспортер, опасаясь падения курса валюты платежа, продает сумму, которую ему должен заплатить импортер, за национальную (или другую иностранную) валюту на срок и сводит, таким образом, к нулю свой валютный риск, перекладывая его на банк. Если форвардную сделку заключает импортер, то банк обязуется списать со счета импортера (своего клиента) сумму в национальной (или другой иностранной) валюте, которая определена, исходя из предварительно установленного форвардного курсу этой валюты. Если национальная валюта контрагента является неконвертируемой, форвардные сделки обычно осуществляются с участием двух иностранных банков.

Валютные опционные сделки (currency option contracts) — это соглашения, которые дают покупателю опциона за определенную плату (премию) право, которое не является его обязанностью, купить или продать определенное количество валюты по согласованной цене до наступления определенной даты. По механизму выполнения опционы делятся на: опционы американского стиля (American-style option) — опционы, которые могут быть выполнены в любой день до окончания его срока или непосредственно в день окончания: опционы европейского стиля (European-style option) — опционы, которые могут быть выполнены только в день истечения срока.

При заключении опционного соглашения клиент на дату платежа получает возможность выбирать из двух альтернатив: производить расчет за форвардным курсом согласно опционной соглашением, или аннулировать соглашение и осуществлять расчет по текущему курсу (в случае его благоприятного изменения). Плата (или премия или комиссия) за этот вид операции составляет до 5% величины сделки, и поэтому опционы следует использовать в условиях существенных изменений валютных курсов. В таких случаях риск владельца опциона заранее ограничен Ценой опциона, а выигрыш практически неограничен и может быть значительным. Опционный метод страхования отличается от форвардного тем, что за клиентом остается право выбора, что повышает эффективность операции, заинтересованность клиента и стимулирует экспорт.

Например, немецкая фирма в мае покупает в США товар на сумму 100 тыс. USD с оплатой через 5 месяцев. В мае курс EUR составил 1,1250 EUR / USD. В сентябре немецкой фирме потребуются доллары в обмен на евро. За 5 месяцев курс евро может как упасть, так и вырасти, что скажется на сумме платежей. Немецкая фирма может застраховаться от валютного риска, приобретя опцион (то есть право на продажу валюты по курсу, который зафиксирован в опциои и м й сделке в момент ее заключения) в своем банке. Это право фирма может использовать, а может и не использовать — все зависит от ситуации, которая сложится на момент выполнения опционного соглашения. Но в любом случае фирма платит банку премию в размере 1500 USD, не возвращается, — это цена страхования от валютного риска. В мае за приобретение 100 тыс. USD на условиях спот (по курсу 1,1250 EUR / USD) фирма заплатила бы 112,5 тыс. EUR (1,1250 EUR / USD х 100 тыс. USD) плюс 1500 USD премии. Если в сентябре курс евро упадет до 1,1450 EUR / USD, фирма будет использовать опцион и получит 100 тыс. Долларов по курсу 1,1250 EUR / USD. Без опциона фирма отрималаблише 98253,28 USD (112,5 тыс. EUR / 1.1450EUR / USD). Прибыль в данном случае составит: 100 000 USD — 98253,28 USD — 1500 USD — 246,72 USD. Если же в сентябре курс евро вырос до 1,1000 EUR / USD, то фирма использовать опцион не будет, поскольку ей целесообразнее продать евро по текущему курсу и получить: 112500 EUR / 1,1000 EUR / USD — 102272,72 USD. Убытки составят 1500 USD премии

Курс рубля и гривны: вспоминаем математику

Курс валют в последние несколько месяцев постоянно находится в центре внимания. Не успели мы привыкнуть к тому, что один доллар стоит уже не 8 гривен, а 10-11, как пришлось в срочном порядке пересчитывать все на рубли.

24 марта Крым официально вошел в рублевую зону, в этот же день начались выплаты пенсий в рублях. В ближайшее время в Крыму будет циркулировать уже 1 млрд. наличных рублей, но далеко не все крымчане разобрались в том, как правильно переводить рубли на гривны.

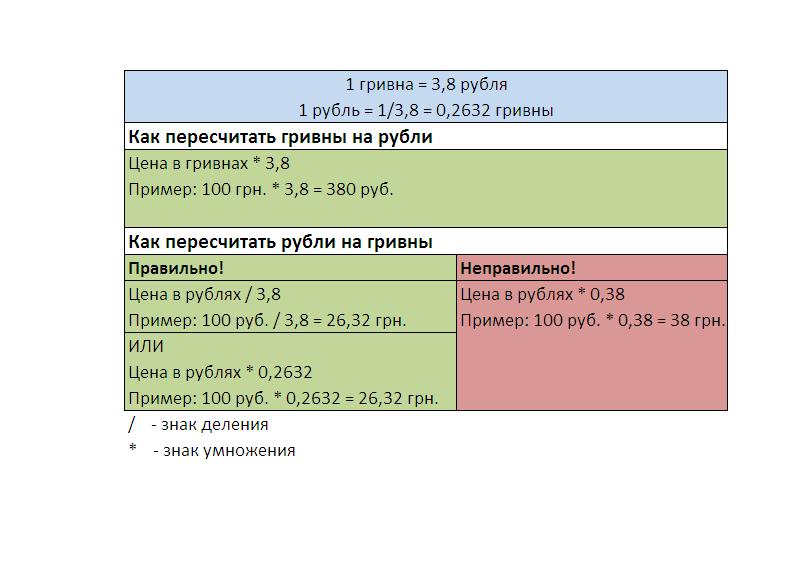

На время переходного периода для Крыма установлен фиксированный валютный курс. По словам первого заместителя Председателя Совета министров РК Рустама Темиргалиева, это позволит обезопасить сбережения крымчан на случай, если гривна обвалится. До конца мая фиксированный курс таков: 3,8 рубля за 1 гривну. Вот здесь и начались проблемы с расчетами.

Как считать

В экономике есть понятия прямого и обратного курса валют. Мы привыкли к тому, что стоимость всех валют исчисляется в гривнах: доллар стоит 10 гривен, рубль – 0,26 гривны. В России же цена иностранной валюты рассчитывается в рублях: 36 рублей за 1 доллар, 3,8 рубля за 1 гривну. Для Украины курс 1 рубль = 0,26 гривны был прямым, а курс 3,8 рубля = 1 гривна – обратным. Но так как теперь мы в России, то придется привыкать к курсу 3,8 рубля = 1 гривна, который для России как раз является прямым.

Иначе говоря, чтобы гривны перевести в рубли, нужно умножать цену в гривнах на 3,8. Если нужно рубли перевести в гривны, то нужно цену в рублях делить на 3,8.

Корень всех зол

Основная ошибка, которую допускают крымчане при расчетах: они считают, что 3,8 рубля за 1 гривну означает, что для перевода гривен в рубли нужно цены умножать на 0,38. На самом деле делить на 3,8 и умножать на 0,38 – это совершенно разные операции. Как видим из таблицы, если посчитать неправильно, то цена завышается почти в 1,5 раза.

Выгоден ли курс

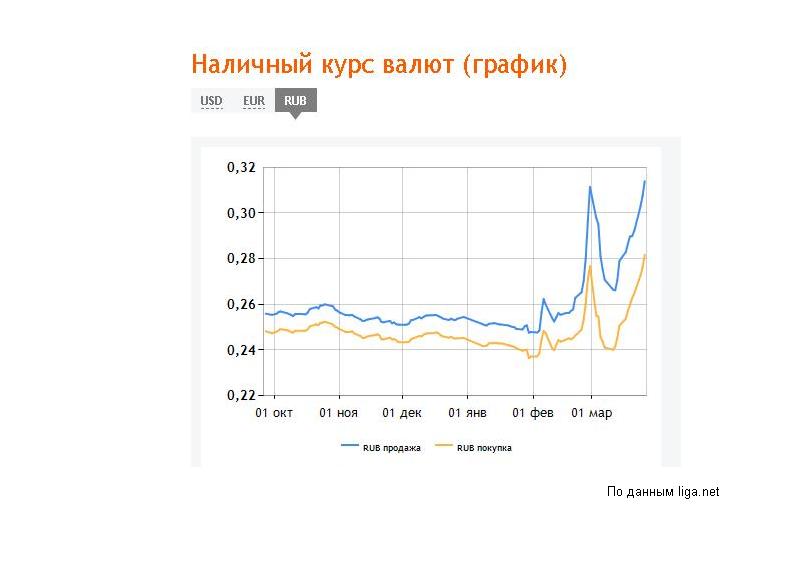

Из-за неправильных расчетов многие считают, что курс 3,8 – невыгодный. На самом деле этот курс гораздо выше, чем установленный Центральным банком России и Национальным банком Украины. На 26 марта ЦБР предлагает курс 3,18, НБУ – 2,94. Если бы расчеты велись по официальному российскому курсу, то крымчане потеряли бы на пересчете валют 16%, по украинскому курсу – вообще 23%.

Наличные курсы в Украине в последнее время взмыли вверх – они еще менее выгодные, чем официальные курсы центробанков.

На 26 марта курс в симферопольских обменниках составил 2,86 (покупка) и 3,45 (продажа), что тоже ниже установленного для Крыма 3,8.

И напоследок

Чтобы перевести гривны в рубли, цену в гривнах умножаем на 3,8.

Чтобы перевести рубли в гривны, цену в рублях делим на 3,8.